推荐等级:

发布时间: 2021-08-04 15:37

扫码用手机做题

甲上市公司发行每张面值为100元的优先股800万张,发行价格为117元,规定的年固定股息率为8%。发行时的筹资费用率为发行价格的1.5%。该公司适用的所得税税率为25%,则该优先股的资本成本率为( )。

本题解析:

该优先股的资本成本率=100×8%/[117×(1-1.5%)]=6.94%。

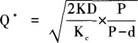

在存货陆续供应和使用的情况下,假设其他条件不变,下列情形中,可能导致经济订货量下降的是( )。

本题解析:

公式中,D为存货年需要量;

K为一次订货的变动成本;

Kc为单位储存变动成本;

P为每日送货量;

d为每日耗用量。

由上式可知,经济订货量与K、D和d呈同向变化,与Kc和P呈反向变化。

某企业为一盈利企业,目前的营业净利率为10%,股利支付率为50%,则下列会使企业外部融资额上升的因素是()。

本题解析:

根据外部融资额=增量收入×经营资产销售百分比-增量收入×经营负债销售百分比-可动用金融资产-预计营业收入×预计营业净利率×(1-预计股利支付率),

净经营资产周转次数=营业收入/净经营资产,

因此净经营资产周转次数上升,说明净经营资产占收入的比重下降,因此外部融资额应下降,选项A错误;

销售增长率超过内含增长率,说明企业需要从外部融资,选项B正确;

由于股利支付率小于1,所以营业净利率上升会使外部融资额下降,选项C错误;

由于营业净利率大于0,所以股利支付率下降会使外部融资额减少,选项D错误。

某公司股票的看涨期权和看跌期权的执行价格均为30元,期权均为欧式期权,期限6个月,6个月的无风险报酬率为3%,目前该股票的价格是32元,看跌期权价格为5元。则看涨期权价格为( )元。

本题解析:

根据:标的股票现行价格+看跌期权价格-看涨期权价格=执行价格的现值,

则看涨期权价格=标的股票现行价格+看跌期权价格-执行价格的现值

=32+5-30/(1+3%)

=7.87(元)。

下列关于利率期限结构的表述中,属于无偏预期理论观点的是( )。

本题解析:

选项A、B属于市场分割理论的观点;选项C属于无偏预期理论的观点;选项D属于流动性溢价理论的观点。

某公司某年的利润留存率为40%,净利润和股利的增长率均为5%。该公司股票的β值为1.5,国库券利率为3%,市场平均股票报酬率为6%。则该公司某年的本期市盈率为()。

本题解析:

本题的主要考核点是本期市盈率的计算。

股权资本成本=3%+1.5×(6%-3%)=7.5%

本期市盈率=[股利支付率×(1+增长率)]/(股权成本-增长率)=[(1-40%)×(1+5%)]/(7.5%-5%)=25.2。

公司已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净资产的( ),已回购、转换的优先股不纳入计算。

本题解析:

已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净资产的50%,已回购、转换的优先股不纳入计算。

两种期权的执行价格均为55.5元,6个月后到期,若无风险年利率为10%,股票的现行价格为63元,看涨期权的价格为12.75元,则看跌期权的价格为( )元。

本题解析:

P=-S+C+PV(×)=-63+12.75+55.5/(1+5%)=2.61(元)。

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,设备使用五年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。

本题解析:

年折旧额=(200000-8000)/4=48000(元),

第4年末时折旧已经计提完毕,第5年不再计提折旧,

第5年末设备报废时的折余价值=200000-48000×4=8000(元),

预计实际净残值收入5000元小于设备报废时的折余价值8000元的差额抵减所得税,减少现金流出,增加现金净流量,

所以终结点现金净流量=2000+5000+(8000-5000)×30%=7900(元)。

试卷分类:注册会计经济法

练习次数:4次

试卷分类:注册会计经济法

练习次数:5次

试卷分类:注会财务成本管理

练习次数:6次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注册会计师审计

练习次数:5次

试卷分类:注册会计师会计

练习次数:6次

试卷分类:注会财务成本管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:6次

试卷分类:注会税法

练习次数:5次