推荐等级:

发布时间: 2021-08-03 14:43

扫码用手机做题

下列与应收账款相关的内部控制中,属于检查性控制的是( )。

本题解析:

A.C、D都属于产生应收账款之前的控制,属于预防性控制。B中对账,对的是已入账的应收账款,属于事后控制,属于检查性控制。

下列关于审计风险的说法中,错误的是( )。

本题解析:

选项A,审计风险,是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。审计风险是一个与审计过程相关的技术术语,并不是指注册会计师执行业务的法律后果,如因诉讼、负面宣传或其他与财务报表审计相关的事项而导致损失的可能性。

下列各项中,无需包括在审计工作底稿中的是( )。

本题解析:

审计工作底稿通常不包括已被取代的审计工作底稿的草稿或财务报表的草稿、反映不全面或初步思考的记录、存在印刷错误或其他错误而作废的文本,以及重复的文件记录等。所以选项D不应包括在审计工作底稿中。

注册会计师在选取拟测试的控制时,通常不会选取整个流程中的所有控制而是选择关键控制。在选择关键控制时,注册会计师 不需要考虑 的因素是( )。

本题解析:

在选择关键控制时,注册会计师要考虑:( 1)哪些控制是不可缺少的?( 2)哪些控制直接针对相关认定?( 3)哪些控制可以应对错误或舞弊导致的重大错报风险?( 4)控制的运行是否足够精确。注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制

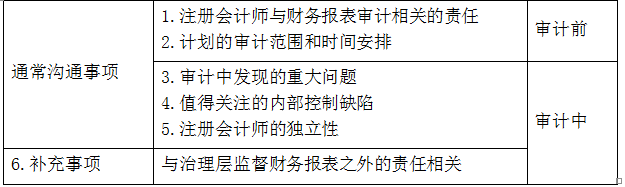

如果被审计单位是上市实体,下列事项中,注册会计师通常不应与治理层沟通的是( )。

本题解析:

已确定的财务报表整体的重要性不应与治理层沟通,否则会损害审计程序的不预见性。可以与治理层沟通重要性的概念等内容,确定的重要性的具体金额不应与治理层沟通。B项属于被审计单位作为上市实体时沟通的内容。

下列有关控制测试的说法中,错误的是( )。

本题解析:

控制测试是为了评价控制风险,控制风险是重大错报风险的构成部分,控制风险的评价结论影响对重大错报风险的评估。

试卷分类:注册会计经济法

练习次数:4次

试卷分类:注册会计经济法

练习次数:5次

试卷分类:注会财务成本管理

练习次数:6次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注册会计师审计

练习次数:5次

试卷分类:注册会计师会计

练习次数:6次

试卷分类:注会财务成本管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:6次

试卷分类:注会税法

练习次数:5次