(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备可能发生减值,该公司 2011 年 12 月 31 日对 其进行减值测试,有关资料如下:

(1)A 工厂负责加工半成品,年生产能力为 100 万件,完工后按照内部转移价格全部 发往 B、C 工厂进行组装,但 B、C 工厂每年各自最多只能将其中的 60 万件半成品组装成最 终产品,并各自负责其组装完工的产品于当地销售。甲公司根据市场需求的地区分布和 B、 C 工厂的装配能力,将 A 工厂的半成品在 B、C 工厂之间进行分配。

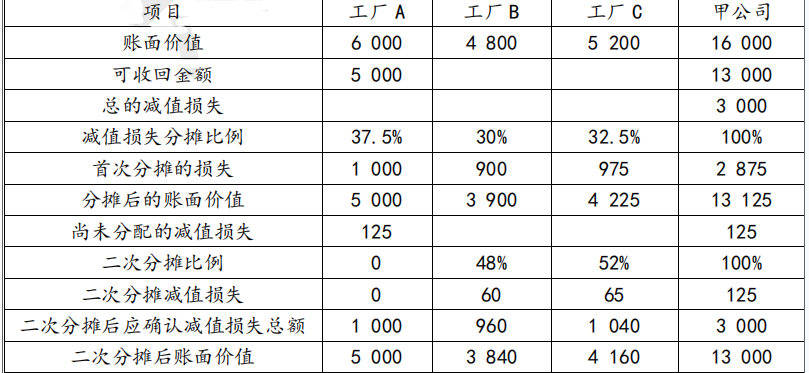

(2)12 月 31 日,A、B、C 工厂生产设备的预计尚可使用年限均为 8 年,账面价值分别为人民币 6 000 万元、4 800 万元和 5 200 万元,以前年度均未计提固定资产减值准备。

(3)由于半成品不存在活跃市场,A 工厂的生产设备无法产生独立的现金流量。12 月31 日,估计该工厂生产设备的公允价值减去处置费用后的净额为人民币 5 000 万元。

(4)12 月 31 日,甲公司无法估计 B、C 工厂生产设备的公允价值减去处置费用后的 净额以及未来现金流量的现值,也无法合理估计 A、B、C 三家工厂生产设备在总体上的公 允价值减去处置费用后的净额,但根据未来 8 年最终产品的销量及恰当的折现率得到的预 计未来现金流量的现值为人民币 13 000 万元。

要求:

(1)为减值测试目的,甲公司应当如何确认资产组?请说明理由。

(2)分析计算甲公司 2011 年 12 月 31 日对 A、B、C 三家工厂生产设备各应计提的减值准备以及计提减值准备后的账面价值,请将计算结果填列在表格中(不需列出计算过程)。

单位:万元

(3)编制甲公司 2011 年 12 月 31 日对 A、B、C 三家工厂生产设备计提减值准备的会

计分录。(答案中的金额单位用万元表示)

错误

(1)应该将 A、B、C 三家工厂作为一个资产组核算,因为 A、B、C 组成一个独立的产 销单元,A 将产品发往 B、C 装配,并且考虑 B、C 的装配能力分配,自己并不能单独对外销 售取得现金流量,且 B、C 工厂生产设备的公允价值减去处置费用后的净额以及未来现金流 量的现值无法估计,也无法合理估计 A、B、C 三家工厂生产设备在总体上的公允价值减去 处置费用后的净额,但可以预计 A、B、C 三家工厂总体的预计未来现金流量的现值,即只 有 A、B、C 组合在一起能单独产生现金流量,应认定 A、B、C 三家工厂为一个资产组。

(2) 单位:万元

(3)会计分录如下:

借:资产减值损失 3 000

贷:固定资产减值准备—A 工厂 1 000

—B 工厂 960

—C 工厂 1 040

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

如果企业为延续无形资产持有期间而付出的成本与预期从重新延续中流入企业的未来经济利益相比具有重要性,则从本质上来看是企业获得了一项新的无形资产。( )

对于非同一控制下的企业合并,母公司在编制合并报表前对子公司的报表进行调整时,只需要调整会计政策和会计期间的差别,不需要对其他的情况进行调整。( )

对资产负债表日后事项中的调整事项,如果涉及损益的事项,应通过“以前年度损益调整”科目核算,然后将“以前年度损益调整”科目的余额转入“本年利润”科目。( )

下列经济业务事项中,体现重要性要求的有( )。

下列各项中,属于产出法确定履约进度的方法有( )。