推荐等级:

发布时间: 2021-08-03 17:04

扫码用手机做题

某公司2020年年初拥有的船舶情况如下:机动船舶30艘,每艘净吨位1.3吨;

5千瓦的拖船1艘。公司所在地规定机动船舶净吨位小于200吨的,车船税年税额为3元/吨。

2020年该公司应缴纳车船税( )元。

本题解析:

应纳车船税=1.3×3×30+5×0.67×3×50%=122.03(元)。

设立在中国境内的外国企业(包括港、澳、台企业)及其他组织的常驻代表机构,采取据实申报方式的,应在季度终了之日起( )向主管税务机关申报缴纳企业所得税。

本题解析:

设立在中国境内的外国企业(包括港、澳、台企业)及其他组织的常驻代表机构,采取据实申报方式的,应在季度终了之日起15日内向主管税务机关申报缴纳企业所得税。

根据《税收征管法》的规定,纳税人的停业期限不得超过( )。

本题解析:

实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。

关于资源税税收优惠,下列说法正确的是( )。

本题解析:

选项A:对深水油气田资源税减征30%;

选项B:对低丰度油气田资源税暂减征20%;

选项D:与原油同时开采的天然气照章缴纳资源税。

甲企业(小规模纳税人)对外提供劳务派遣服务,2018年12月取得含税收入共130万元,代用工单位支付给劳务派遣员工工资10万元。甲企业就此项业务未选择差额纳税。甲企业当月应纳增值税为( )万元。

本题解析:

小规模纳税人提供劳务派遣服务,可以按照有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依照3%的征收率计算缴纳增值税。

甲企业当月应纳增值税=130/(1+3%)×3%=3.79(万元)。

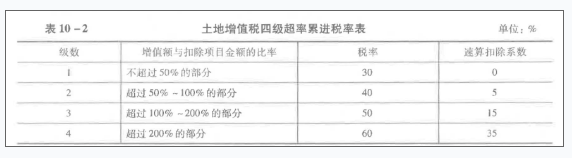

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。

本题解析:

扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。

试卷分类:注册会计经济法

练习次数:4次

试卷分类:注册会计经济法

练习次数:5次

试卷分类:注会财务成本管理

练习次数:6次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:5次

试卷分类:注册会计师审计

练习次数:5次

试卷分类:注册会计师会计

练习次数:6次

试卷分类:注会财务成本管理

练习次数:5次

试卷分类:注会公司战略与风险管理

练习次数:6次

试卷分类:注会税法

练习次数:5次