某企业集团经过多年的发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层的素质较高,集团内部信息化管理的基础较好。据此判断,该集团最适宜的财务管理体制类型是( )

有一项年金,前3年无现金流入,后5年每年年初等额流入现金500万元,假设年利率为10%,其现值为( )万元。(结果保留整数)

假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,年产销量20万件,假设其他因素不变,则销售量对息税前利润的敏感系数为( )。

某公司2019年度资金平均占用额为5000万元,其中不合理部分占20%。预计2020年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2020年度资金需求量为( )万元。

弹性预算法分为公式法和列表法两种具体方法,下列关于公式法和列表法的说法中,错误的是( )。

下列不属于利润最大化目标缺点的是( )。

下列关于静态回收期的表述中,不正确的是( )。

某企业编制第4季度现金预算,现金余缺部分列示金额为-18500元,现金筹措与运用部分列示归还长期借款利息500元。

企业需要保留的现金余额为10000元,若现金不足需借入短期借款,短期借款利率为8%,新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;

借款利息按季度平均计提,并在季度期末偿还。

银行借款的金额要求是1000元的整数倍,那么企业第4季度的借款额为( )元。

A公司2019年净利润为3578.5万元,非经营净收益为594.5万元,非付现费用为4034.5万元,经营活动现金流量净额为5857.5万元,则该公司的现金营运指数为( )。

下列关于投资中心的相关表述中,不正确的是( )。

收益分配的基本原则中,( )是正确处理投资者利益关系的关键。

在股票数量一定时,下列各项中,能够反映上市公司股东财富最大化目标实现程度的最佳指标是( )。

某公司上年的息税前利润为100万元,固定成本为80万元,利息费用为50万元,若该公司预计销售量增长30%,每股收益增长率为( )。

下列企业中,适合采用低负债的资本结构的是( )。

关于直接筹资和间接筹资,下列表述错误的是( )。

一项600万元的借款,借款期为3年,年利率为12%,若每月复利一次,则年实际利率比名义利率高( )。

下列关于趋势预测分析法的表述中,正确的有( )。

如果企业认真遵循了“分配与积累并重”的原则,那么企业将会( )。

采用销售百分比法预测资金需要量时,如果企业资金周转的营运效率保持不变,下列项目中通常与销售额存在稳定百分比关系的经营性资产有( )。

下列说法中,属于信号传递理论的观点的有( )。

下列关于混合成本的说法中,正确的有( )。

某企业于2020年6月1日以10万元购得面值为1000元的新发行债券100张,票面利率为8%,2年期,每半年支付一次利息,则2020年6月1日该债券的内部收益率高于8%。( )

某企业从银行取得借款1000万元(名义借款额),期限一年,名义利率为6%。

要求计算下列几种情况下的实际利率:

(1)收款法付息;

(2)贴现法付息;

(3)银行规定补偿性余额比例为8%;

(4)银行规定补偿性余额比例为8%,并按贴现法付息。

已知:甲、乙、丙三个企业的相关资料如下:

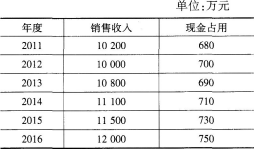

资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示:

表5-17甲企业现金与销售收入变化情况表

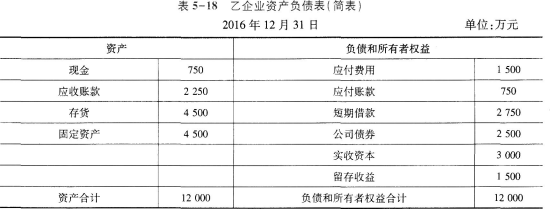

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,

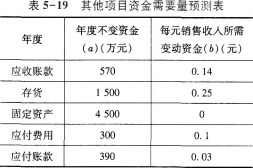

其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

资料三:丙企业2016年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。

该企业决定于2017年年初从外部筹集资金850万元。

具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%;

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2017年资金需求总量;

③测算2017年外部融资需求量。

(3)根据资料三为丙企业完成下列任务:

①计算2017年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本率。

资料1:某公司2015~2020年的D产品销售量资料如下:

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123 750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

要求:

(1)根据以上相关资料,用算术平均法预测公司2021年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2021年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2021年的销售量(假设样本期为3期);

(4)若平滑指数a=0.65,要求利用指数平滑法预测公司2021年的销售量(假设移动平均样本期为3期);

(5)根据资料2,计算该企业计划内D产品单位价格;

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2020年相关数据进行量本利分析,有关资料如下:

(1)2020年产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万元的股东专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2020年直接材料费用200万元,均为变动成本。

(4)2020年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)2020年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。

(6)2020年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。

要求:

(1)计算A产品的固定成本、单位变动成本和单位边际贡献。

(2)计算保本销售量和安全边际率。

(3)计算甲公司销售量的敏感系数和单价的敏感系数。

(4)如果2021年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2020年的利润水平?

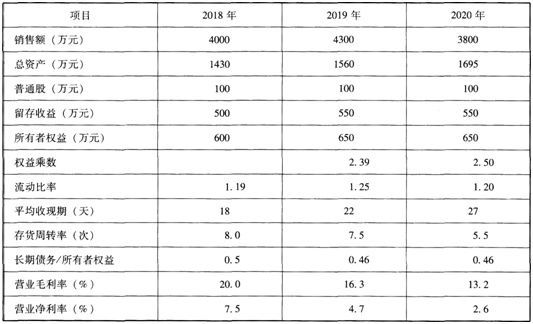

ABC公司近3年的主要财务数据和财务比率如下:

假设该公司没有营业外收支和投资收益,所得税税率不变。

要求:

(1)利用因素分析法说明该公司2020年与2019年相比净资产收益率的变化及其原因;

(2)分析说明该公司资产、负债、所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在2020年应从哪些方面改善公司的财务状况和经营业绩。