32.ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。

第一车间为第二车间提供半成品,经第二车间加工最终形成产成品。

甲、乙两种产品耗用主要材料相同,且在生产开始时一次投入(8月份甲产品直接领用了5000元,乙产品直接领用了6000元)。

所耗辅助材料直接计入制造费用。

ABC公司采用综合结转分步法计算产品成本。

实际发生生产费用在各种产品之间的分配方法是:

材料费用按定额材料费用比例分配;

生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。

月末完工产品与在产品之间生产费用的分配方法是定额成本法。

ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

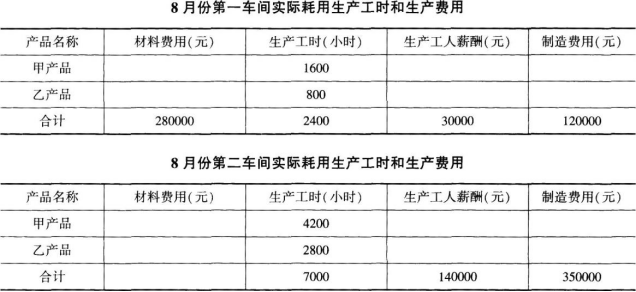

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)ABC公司有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:

供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,

其中,第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;

锅炉车间为生产车间和企业管理部门提供4000吨热力蒸汽,

其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。

要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配。

(2)分别按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位)。

(3)假设ABC公司采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配。

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用)。

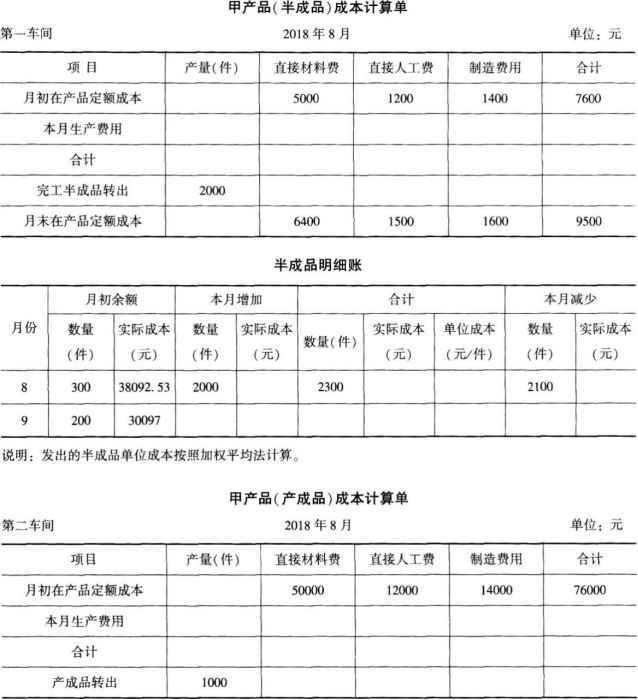

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。