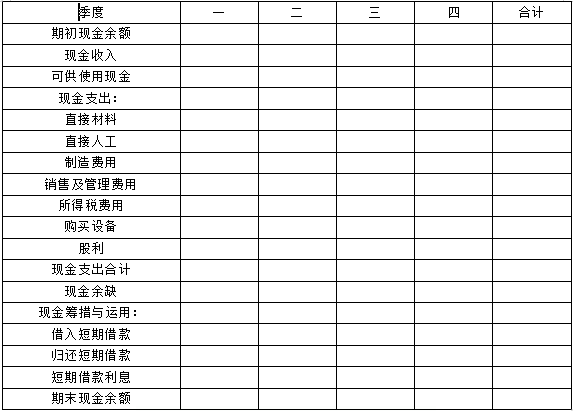

45.A公司计划编制2020年度资金预算,有关资料如下:

资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。

资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。

资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。

资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。

资料五:销售及管理费用每季度发生8万元。

资料六:全年预计所得税40万元,分四个季度预缴。

资料七:A公司预计2020年末发放现金股利20万元。

资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。

要求:

(1)计算A公司预计2020年度每季度的材料采购支出。

(2)根据上述资料为A公司编制资金预算,计算结果填入下表。

资金预算

单位:元