41. C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表 1所示:

说明:表中“ 2~ 5”年中的数字为等额数。“ *”表示省略的数据。

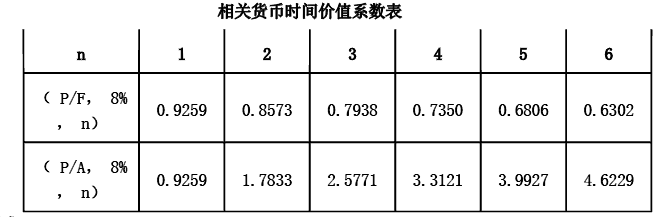

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

(1)确定表 1内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。