51.戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

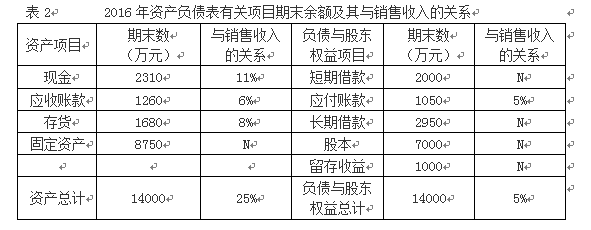

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。