32.甲公司是一家医疗行业投资机构,拟对乙医院进行投资。乙医院是一家营利性门诊医院,其营业收入为门诊收入,营业成本包括医生及护士薪酬、药品材料成本等。近年来乙医院发展态势良好,甲公司拟于2020年收购其100%股权。目前甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙医院价值。相关资料如下:

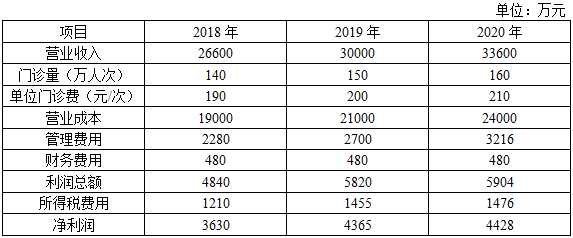

(1)乙医院2018至2020年主要财务报表数据如下:

乙医院近三年的经营营运资本及净经营性长期资产周转率情况如下:

2020年12月31日,乙医院长期借款账面价值8000万元,合同年利率6%,每年末付息;无金融资产及其他金融负债。

(2)甲公司预测,乙医院2021至2022年门诊量将在2020年基础上每年增长6%,2023年以及以后年度门诊量保持2022年水平不变;2021至2022年单位门诊费将在2020年基础上每年增长5%,2023年及以后年度将按照3%稳定增长。营业成本及管理费用占营业收入的比例、经营营运资本周转率、净经营长期资产周转率将保持2018至2020年算术平均水平不变。所有现金流量均发生在年末。

(3)2020年资本市场相关信息如下:

乙医院可比上市公司信息如下:

(4)假设长期借款市场利率等于合同利率。平均风险股票报酬率10.65%。企业所得税税率25%。

要求:

(1)假设以可比上市公司β资产的平均值作为乙医院的β资产,以可比上市公司资本结构的平均值作为乙医院的目标资本结构(净负债/股东权益),计算乙医院的股权资本成本与加权平均资本成本。

(2)预测2021年及以后年度乙医院净经营资产占营业收入的比例与税后经营净利率。

(3)基于上述结果,计算2021至2023年乙医院实体现金流量,并采用实体现金流量折现法,估计2020年末乙医院实体价值(计算过程和结果填入下方表格中)。

(4)假设乙医院净负债按2020年末账面价值计算,估计2020年末乙医院股权价值。

(5)采用市盈率法,计算2020年年末乙医院股权价值。

(6)简要说明在企业价值评估中市盈率法与现金流量折现法的主要区别。