42.ABC会计师事务所首次接受委托,对上市公司甲公司(以下简称甲公司)2019年度财务报表实施审计业务,甲公司主要从事传统燃油汽车的生产和销售。ABC会计师事务所委派A注册会计师担任项目合伙人,2020年3月31日完成审计工作。

资料一:

A注册会计师在审计过程中注意到如下事项:

(1)甲公司受新能源汽车发展的影响,2019年度产销量下滑明显,行业整体下滑10%。2019年初管理层确定的增长目标为5%,行业的平均毛利率为7%。

(2)2019年初,甲公司启用新的财务信息系统,并计划同时使用原系统6个月进行过渡。由于同时运行两个系统的工作量巨大,甲公司相关部门人员无法应对,1个月后,甲公司决定提前停用原系统。

(3)甲公司于2019年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2020年3月底前拆除。

(4)2019年1月1日,甲公司以220万元的价格对外转让一项无形资产。该项无形资产系甲公司于2014年1月1日以420万元的价格购入,购入时该无形资产预计使用年限为10年。假定不考虑相关税费。该无形资产已在2018年年末计提减值准备20万元,采用直线法摊销。

(5)2019年11月2日,甲公司涉及一起诉讼案。该诉讼系甲公司在6月份的一项商品销售业务导致,该销售业务构成单项履约合同,对方要求赔偿620万元,至年末法院尚未作出判决。在咨询了公司的法律顾问后,甲公司认为:胜诉的可能性为30%,败诉的可能性为70%。如果败诉,最可能赔偿的金额为500万元。

资料二:

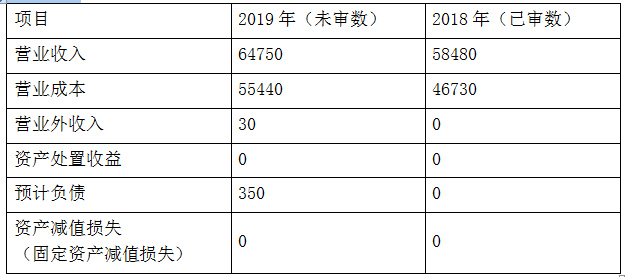

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)考虑到首次接受甲公司委托,项目总体风险较高,A注册会计师拟确定一个较低的财务报表整体重要性。

(2)A注册会计师决定查阅前任注册会计师的工作底稿,为了避免受到被审计单位管理层的限制,拟直接与前任注册会计师取得联系。

(3)A注册会计师拟与治理层沟通计划的审计范围和时间安排的总体情况,为避免损害审计的有效性,沟通内容不包括识别的特别风险。

(4)考虑到被审计单位内部审计人员的胜任能力较低,A注册会计师计划较少利用内部审计工作。

资料四:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)A注册会计师在期中已经对甲公司一项具有高度自动化的审批控制进行了测试,控制有效。为获取控制在剩余期间运行有效性的审计证据,A注册会计师测试了甲公司信息系统一般控制的运行有效性,结果满意。

(2)A注册会计师复核了上期财务报表中关于收入确认会计估计的结果,工作底稿中记录了对上期依据当时可获得信息作出的判断提出的质疑。

(3)甲公司建立了授权和批准重大关联方交易和安排的控制,因A注册会计师不拟信赖该控制,因此决定不再了解和测试该控制,直接实施实质性程序应对重大错报风险。

(4)由于假定收入确认存在舞弊风险,A注册会计师认为在对甲公司财务报表审计实施的进一步审计程序中,不应包括实质性分析程序。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)2020年4月1日,A注册会计师发现被审计单位的年度报告上的信息与财务报表不一致,经查证,年度报告上的信息是错误的,被审计单位管理层和治理层同意修改年度报告相关信息,A注册会计师认为结果满意,未实施其他的审计程序。

(2)甲公司2019年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%。A注册会计师认为,该错报属于分类错报,对利润表没有影响,不属于重大错报,同意管理层不予调整。

(3)A注册会计师针对管理层凌驾于控制之上的风险设计和实施了会计分录测试,测试范围包括与甲公司财务报表相关的所有会计分录。

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。