42.甲公司是 ABC 会计师事务所的常年审计客户,ABC 会计师事务所接受委托审计其 2017 年度财务报表, 委派 A 注册会计师担任项目合伙人。甲公司的主营业务为汽车零件的生产与销售。

资料一:

(1)2017 年月 12 月 25 日,甲公司与乙公司签订一项销售协议,约定于 2018 年 4 月将生产线 M 出 售给乙公司,双方均已通过管理层决议。 (2)甲公司原财务总监在甲公司已经工作近 10 年,2017 年上半年离职后加入其竞争对手丙公司, 数名该财务总监领导的会计人员也相继离职,加入丙公司。短时间内,甲公司难以找到具有专业胜 任能力的财务总监填补空位,不得已,暂时由负责人力资源的副总经理兼任财务总监的职位。 (3)2017 年 1 月 1 日,甲公司以 220 万元的价格对外转让一项无形资产。该项无形资产系甲公司 于 2012 年 1 月 1 日以 420 万元的价格购入,购入时该无形资产预计使用年限为 10 年。假定不考虑 相关税费。该无形资产已在 2016 年年末计提减值准备 20 万元,采用直线法摊销。 (4)2017 年 2 月,甲公司董事会向管理层下达 2017 年度经营目标,其中要求 2017 年度营业收入 较 2016 年度至少增长 15%。2018 年 1 月,市场研究机构发布的报告显示,2017 年家用电器行业营 业收入增长率为 10%。 (5)甲公司于 2015 年开工建设的新生产线 N 于 2017 年 6 月试运行投产,2017 年 9 月停止资本化。

资料二:

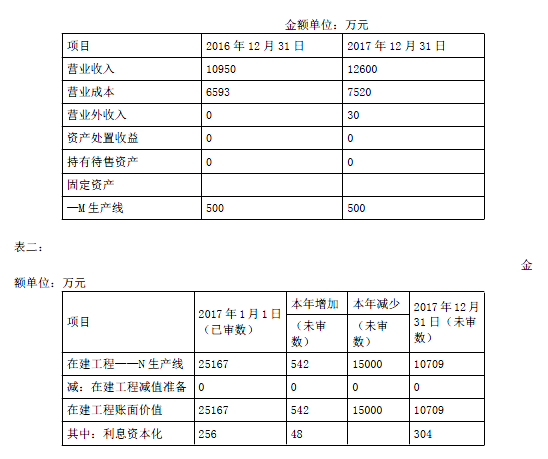

A 注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

表一:

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A 注册会计师拟在审计计划阶段与治理层沟通,主要内容为:注册会计师与财务报表审计相关的责任、注册会计师的独立性、计划的审计范围以及财务报表整体重要性水平。 (2)A 注册会计师在审计执行阶段,就“组成部分管理层的舞弊嫌疑”向集团管理层通报。 (3)甲集团公司内部审计部门于 2017 年测试了集团层面内部控制的有效性。A 注册会计师拟信赖 集团层面控制,通过与人员讨论和阅读内部审计报告,评价了内部审计人员的测试工作,并实施充 分恰当的审计程序确定该内部审计人员的工作足以实现审计目的,故 A 注册会计师拟利用其测试结 果,并认为该工作足以实现审计目的。 (4)初步了解 2017 年甲集团及其环境未发生重大变化,拟信赖以往审计中对管理层、治理层诚信 形成的判断。

资料四:

A 注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)经了解,预期甲公司针对应付账款的内部控制运行有效,注册会计师拟利用分析程序、重新执 行等程序测试控制运行的有效性。 (2)在审计的过程中,注册会计师发现某银行询证函回函经办人签字处有类似修改痕迹,鉴于甲公 司重大错报风险评估水平不高,注册会计师未展开进一步调查。 (3)在存货监盘结束前,注册会计师取得了已填用盘点表单的号码记录,并与存货盘点的汇总记录 进行核对。 (4)在了解与货币资金相关的内部控制后,注册会计师认为相关内部控制的预期偏差率比较高(在 可信赖程度内),在设计进一步审计程序时,相应缩小控制测试的范围。

资料五:

A 注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)A 注册会计师在审计报告日后的 30 天内完成了项目质量控制复核。 (2)2018 年 2 月 20 日甲公司发布重大资产重组公告,发行股份收购一家下游企业 100%股权。甲公 司在本期财务报表附注中对该事项进行了恰当披露,A 注册会计师提请甲公司调整 2017 年度财务报 表,甲公司拒绝调整,A 注册会计师拟出具非无保留意见的审计报告。 (3)B 注册会计师审计甲公司 2016 年度财务报表,并出具了无保留意见审计报告。本期审计中,A 注册会计师发现甲公司 2016 年度营业收入项目存在重大错报,对应数据在本期并没有得到重述,A 注册会计师决定在本期财务报表审计中发表保留意见。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项 是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要 与哪些财务