42.甲集团公司(以下简称甲公司)于20×0年首次公开发行A股股票并上市,主要从事冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电、U-home智能家居产品等的研发、生产和销售,其中部分产品销往欧美多个国家。

甲公司是ABC会计师事务所的常年审计客户。

ABC会计师事务所委派A注册会计师担任甲公司20×8年度财务报表审计项目合伙人,并委派B注册会计师担任审计项目组负责人。

A注册会计师确定的财务报表整体重要性为500万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司竞争对手于20×8年3月推出了太空舱净化系统的空调新产品,该批新产品对甲公司空调产品销售带来直接冲击。

甲公司为保持市场占有率,公司董事会决议,从20×8下半年普遍调低各类空调产品销售价格,平均降价幅度25%。

由于受到中美贸易摩擦影响,甲公司20×8年出口美国产品销量减少30%,截止到20×9年1月底,行业统计数据表明,家电行业20×8年业绩增长整体下滑,20×8年度市场平均销售增长幅度12%。

(2)甲公司租用丙公司独立仓库储存部分产成品。

20×8年12月31日,该部分产成品的账面价值为5000万元。

甲公司与丙公司在年末对账时发现120万元的差异,丙公司解释,该差异是由于甲公司的客户于20×8年12月31日已提货,而相关单据尚未传至甲公司所致。

(3)与以前年度相比,甲公司20× 8年度产业规模未大幅扩大,生产用固定资产性能比较稳定,与折旧相关的会计政策和会计估计未发生变更。

(4)甲公司预计20×9年年末主要原材料价格很可能还要上升,因此在20×8年11月进行大量采购,以满足20×9年1月底前的生产需求。

但在20×9年1月10日显示,相关原材料市场价格在20×9年1月1日开始一路下跌。

(5)20×8年度,为扩大销售量,达到当年业绩目标,甲公司建立了员工薪酬激励机制,包括分销经理的奖金与营业额挂钩。

资料二:

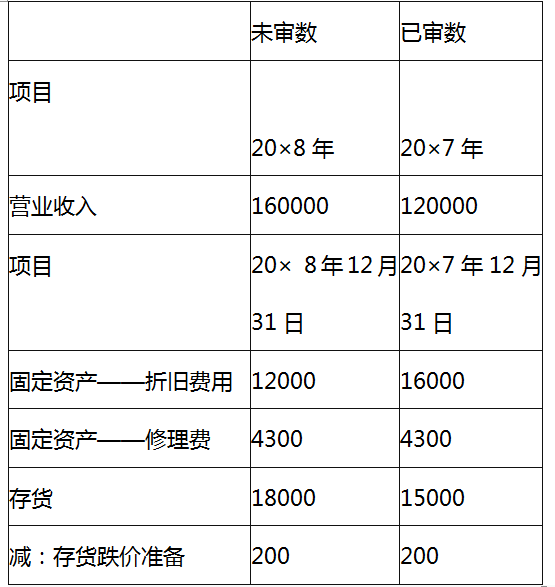

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在相关审计工作底稿中记录了了解和测试的内部控制事项,部分事项摘录如下:

(1)发出产成品时,由销售部门填制一式四联的出库单。出库单第一联交仓库登记产成品卡片,第二联交发运部门,第三、四联交财务部负责成本核算的记账会计,由记账会计负责登记产成品总账、明细账。

(2)由负责主营业务收入的记账会计开具销售发票。在开具销售发票之前,先核对装运凭证和销售单,然后根据销售单填写销售发票价格。

(3)财务部门审核付款凭单后,支付采购款项。出纳员根据已批准的付款凭单,在确定支票收款人名称与付款凭单内容一致后签署支票,并在付款凭单上加盖“已支付”的印章。为了方便付款,公司签署支票所需的支票印章、财务经理个人名章由主管会计负责保管。

(4)生产计划部门根据已批准的顾客订单,签发预先顺序编号的生产通知单。

生产车间接到生产通知单,各生产小组编制原材料领用申请单,并经车间主任签字批准。

仓库部门根据经审批的原材料领用申请单,填制预先编号的原材料发料单,发料单一式四联,其中一联留存,一联连同材料交给领料部门,一联留在仓储中心登记材料明细账,一联交财务部门进行材料收发核算和成本核算。

(5)甲公司设立了内部审计部,并直接对总经理负责。每年对子公司和各业务部进行审计,将出具的内部审计报告提交总经理。

资料四:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师认为,与关联方关系及其交易相关的财务报表项目和披露错报很可能影响财务报表使用者依据财务报表作出的经济决策,因此,A注册会计师确定与关联方关系及其交易相关的财务报表项目和披露的重要性水平为500万元。

(2)20×8年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,拟直接实施实质性程序。

(3)甲公司20×8年度销售费用为900万元。A注册会计师认为重大错报风险较低,拟仅实施控制测试。

资料五:

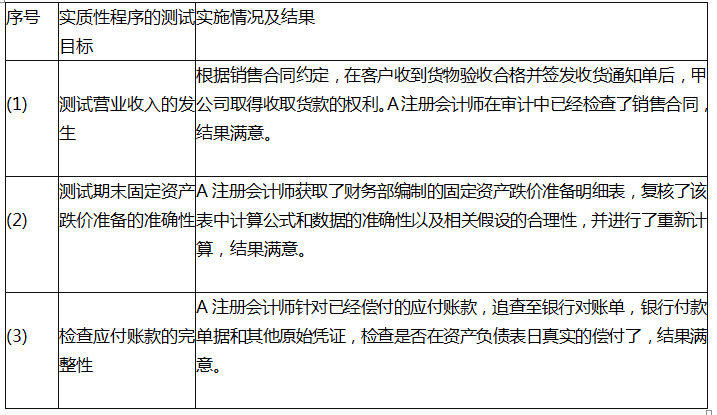

A注册会计师在审计工作底稿中记录了实施实质性程序的情况,部分内容摘录如下:

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、应收账款、存货、固定资产和应付职工薪酬)的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(5)项,请指出内部控制设计或运行中是否存在缺陷。如果存在缺陷,请简要说明理由。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出资料四所列审计计划是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。