42.甲公司是 ABC会计师事务所的常年审计客户,拥有乙公司和丙公司两家联营公司。甲公司主要从事建材的生产、销售以及建筑安装工程。A注册会计师负责审计甲公司 2012年度财务报表,拟于 2013年 4月 1日出具审计报告。财务报表整体的重要性为 25万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司采用经销商买断方式销售 a和 b产品。2012年度,a产品的建议市场零售价、出厂价和单位生产成本较 2011年基本没有变化。b产品是甲公司 2012年 2月推出的新产品,其建议市场零售价比 a产品高 20%。a和 b产品的单位生产成本接近,其出厂价分别低于各自建议市场零售价的 10%和 20%。

(2)a产品于 2012年 11月停产。2012年末,某经销商采用交款提货方式购买最后一批 a产品。甲公司已收到货款 200万元。并已开具发票和发运凭单。经销商在验收时发现该批产品质量不符合合同要求,双方尚未就解决方案达成一致意见。

(3)甲公司的记账本位币为人民币。2012年 9月,甲公司与某德国客户签订合同,按固定销售价格定制 10000件 c产品,以欧元计价和结算。甲公司一次性投料生产该批产品,并于2012年 10月 1日销售 1000件,其余 9000件按合同约定于 2013年 1月销售。甲公司未生产其他批次 c产品。(假定 2012年 10月 1日即期汇率为 1欧元=8.4元人民币,2012年 12月 31日即期汇率为 1欧元=8元人民币)

(4)甲公司于 2012年 3月 1日借入 2000万元、年利率为 8%的专门借款,用于已开工建设并预计于 2013年末完工的新生产地。甲公司无其他带息债务。因甲公司与施工方对工程质量存在纠纷,该工程于 2012年 5月 1日至 2012年 8月 31日中断。

(5)甲公司于 2011年起从事建筑安装工程,截至 2012年末仅承揽一项业务,建造合同约定,工程建设期为 18个月,工程总价为 500万元,如果工程提前 3个月完工,并且质量符合设计要求,客户另付 100万元奖励款,工程于 2011年 10月 1日开工,于 2012年 12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。

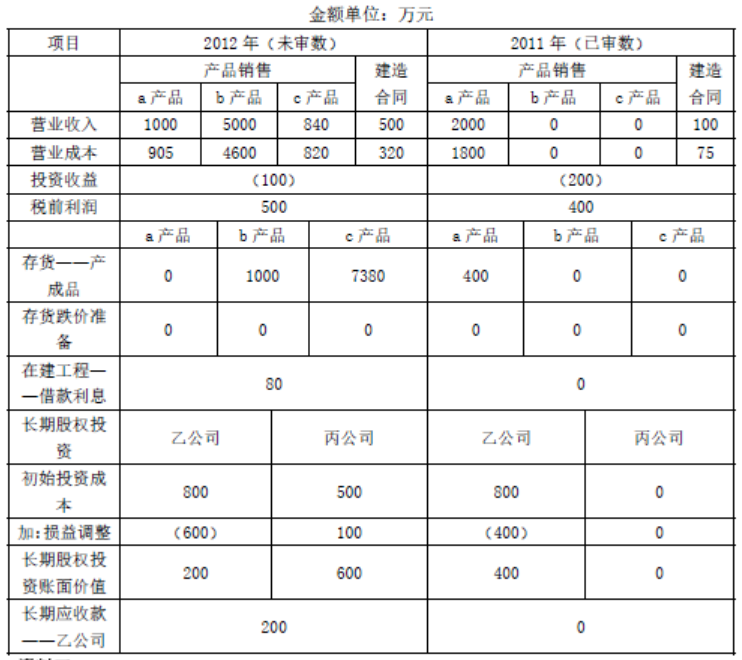

(6)甲公司持有乙公司 40%股权,目前无处置计划。乙公司多年亏损,2012年度亏损 500万元,预期其经营状况在未来 5年内不会发生改变。2012年 5月,乙公司因资金短缺,由甲公司为其代垫采购款 200万元,并约定 2年后还款。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

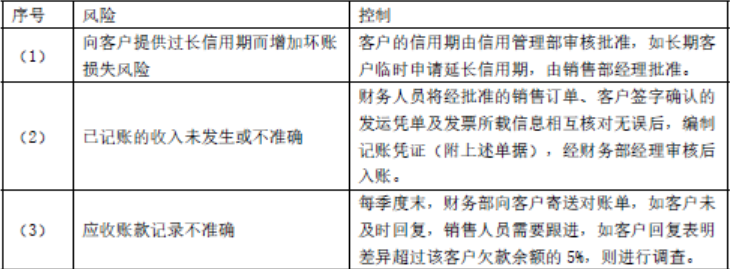

资料三:A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:

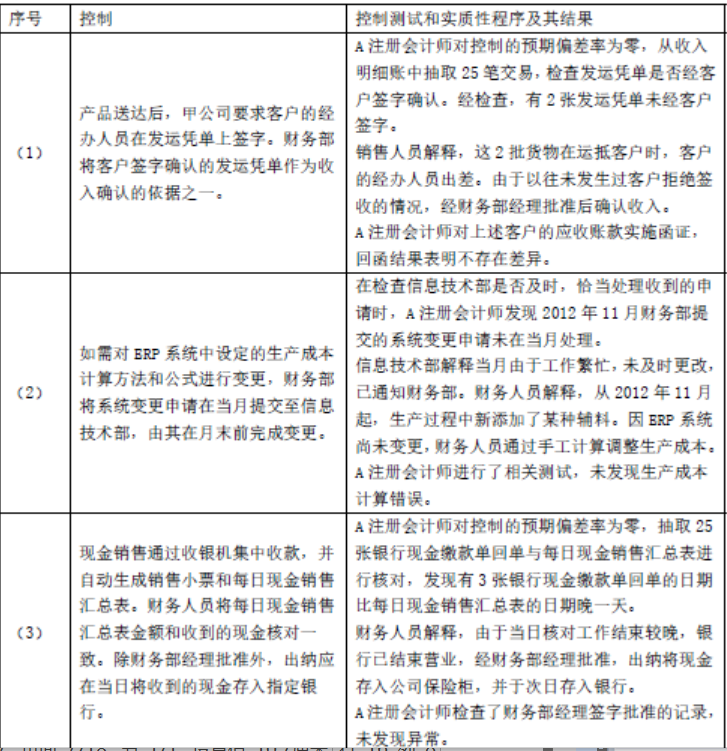

资料四:A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

资料五:

甲公司持有丙公司 30%股权,因能够对其施加重大影响,采用权益法计算。A注册会计师将丙公司识别为具有财务重大性的重要组成部分,提出对其实施审计。丙公司董事会予以拒绝,但提供了经其他会计师事务所审阅的 2012年财务报表。

要求:

(1)针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。将答案直接填入答题区的相应表格内。

(2)针对材料第(1)至(3)项,假定不考虑其他条件,逐项指出