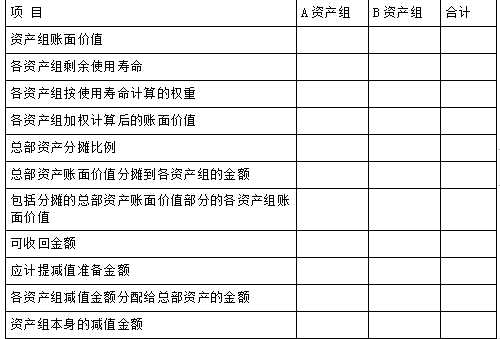

31.2×18年末,甲公司预计将对自有资源进行优化整合,因此,对公司资产进行价值评估,相关资料如下:

资料一:甲公司2×18年末总部资产和资产组A、B的账面价值分别为1200万元,2400万元,2400万元,A资产组预计剩余使用寿命为5年,B资产组预计剩余使用寿命为10年。由于市场竞争激烈,A资产组的可收回金额为1800万元,B资产组的可收回金额为1800万元。

资料二:A资产组,由一项固定资产W与无形资产(专利技术)构成。固定资产的预计未来现金流量的现值与公允价值减去处置费用后的净额均无法进行估计;无形资产成本为2240万元,预计使用寿命为10年,尚可使用年限为5年,按照直线法计提摊销,预计净残值为零。该专利技术已被其他新的技术所代替,其为企业创造经济利益的能力受到重大不利影响。公司经分析,认定该专利技术虽然价值受到重大影响,但仍有剩余价值,其公允价值减去处置费用后的净额为540万元。

资料三:B资产组中有X、Y、Z三项固定资产,账面价值分别为400万元,800万元,1200万元,尚可使用年限均为10年。各项资产的预计未来现金流量的现值与公允价值减去处置费用后的净额均无法进行估计。

资料四:假定总部资产均为固定资产,且不考虑其他因素。计算结果保留两位小数。

(1)分别计算总部资产和各资产组应计提的减值准备金额,填列下表。

单位:万元

(2)计算2×18年末甲公司A资产组中各项资产应计提的减值金额。

(3)计算2×18年末甲公司B资产组中各项资产应计提的减值金额。

(4)编制甲公司计提减值准备的有关会计分录。

(答案中金额单位用万元表示,计算结果保留两位小数)