32.甲公司是一家电力上市企业,2012年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:

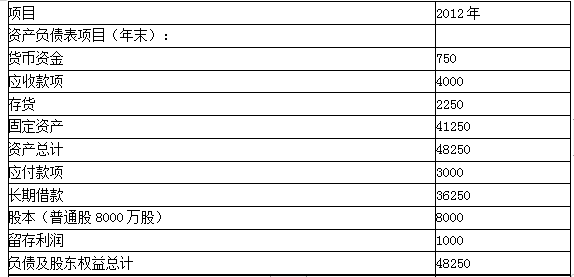

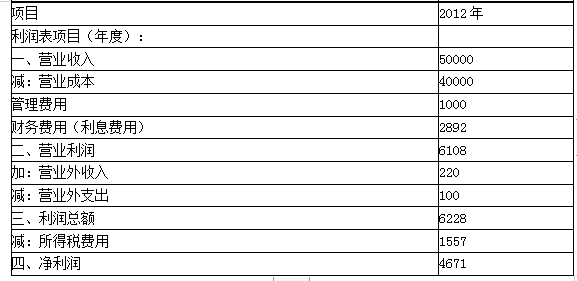

(1)甲公司2012年的主要财务报表数据

单位:万元

(2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金数额为营业收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。

(4)预计甲公司2013年度的营业成本率可降至75%,2014年及以后年度营业成本率维持75%不变。

(5)管理费用、经营资产、经营负债与营业收入的百分比均可稳定在基期水平。金融资产保持不变。

(6)甲公司目前的负债率(净负债/投资资本)较高,计划逐步调整到65%,负债率高于65%时不分配股利,多余现金首先用于归还借款,满足资本结构要求之后,剩余的净利润用于分配股利。企业未来不打算增发或回购股票。净负债的税前利息率平均预计为8%,以后年度将保持不变。利息费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

要求:(1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

(2)计算甲公司2017年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。