42.甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

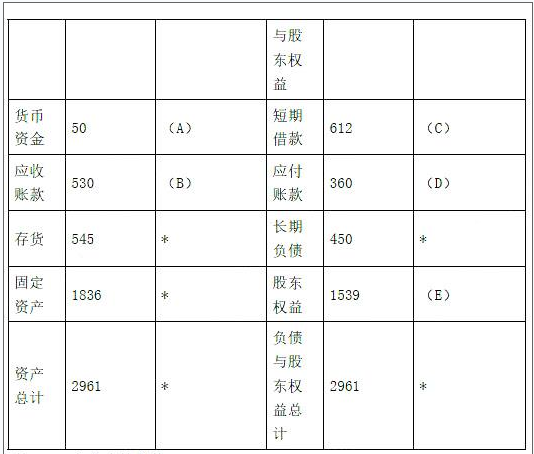

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表) 单位:万元

注:表内的“*”为省略的数值。 要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。