45.B公司是深圳证券交易所上市的公司,相关资料如下:

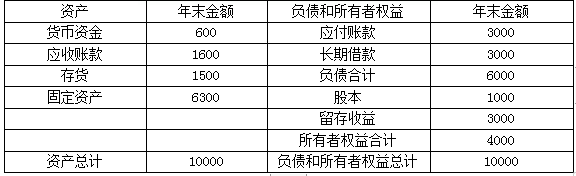

资料一:B公司2019年的资产负债表如下:

B公司资产负债表 单位:万元

资料二:B公司2019年实现营业收入8000万元,净利润1600万元,税后净营业利润为1420万元,股利支付率50%,预计2020年营业收入增长率为15%,营业净利率保持不变。

资料三:B公司普通股每股面值1元,2019年初普通股800万股,3月31日按照股东大会要求,发放股票股利100万股,7月1日增发普通股100万股,流通在外的普通股股数预计2020年保持不变。

资料四:2020年B公司计划投资新项目,需要资金3500万元。假设流动资产、流动负债与营业收入同比例变动。

资料五:B公司适用的企业所得税税率25%,平均资本成本为12%。为简化处理,涉及资产负债表数据均使用年末数。

要求:

(1)计算B公司2019年下列财务指标:

①产权比率;②应收账款周转率;③营业净利率。

(2)计算B公司2019年、2020年的每股收益。

(3)假设没有其他调整项,计算B公司2019年经济增加值。

(4)假设B公司2020年股利支付率保持不变,计算需要对外筹集的资金数额。

(5)假设B公司2019年采用剩余股利政策,且2019年末资本结构即为最佳资本结构,计算可发放的每股股利金额。