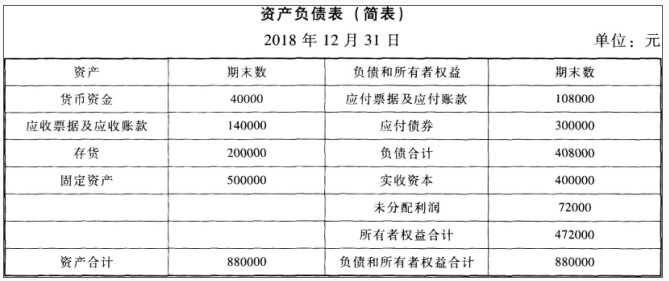

90.华丽超市2018年12月31日资产负债表项目的数据如下:

其他有关资料如下:

(1)营业收入:2018年12月份营业收入400000元,2019年1月份营业收入450000元,2019年2月份营业收入600000元;

(2)收款政策:当月销售当月收现60%,下月收现35%,其余5%预计无法收回;

(3)营业毛利率为20%;

(4)采购政策:每月购货金额为下月计划销售额的80%;

(5)付款政策:当月购货当月付现70%,其余下月付现;

(6)2019年1月份用货币资金支付的销售及管理费用为44000元,该月发生的非付现销售及管理费用为6000元;

(7)2019年1月份预交所得税2500元;

(8)2019年1月向投资者欲分配利润5000元

(9)该超市每月月末最低现金余额为40 000元,不足时向银行取得短期借款,借款为10 000元的整数倍。

要求:

(1)计算华丽超市2019年1月份销售现金流入和经营现金流出;

(2)计算华丽超市2019年1月份现金余缺和期末现金余额;

(3)计算华丽超市2019年1月份的营业成本和利润总额;

(4)计算华丽超市2019年1月31日资产负债表下列项目的金额:

①应收票据及应收账款;②应付票据及应付账款;③短期借款。