32.A公司的财务报表资料如下:

(1)

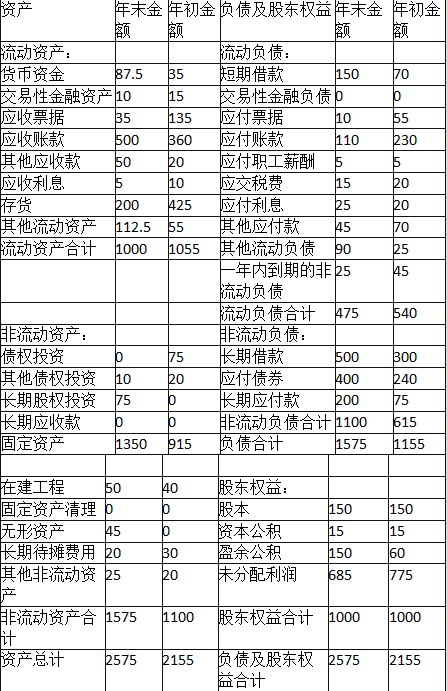

资产负债表2017年12月31日单位:万元

(2)

利润表2017年度单位:万元

(3)A公司2016年年末的净经营资产为1555万元,净金融负债为555万元。

(4)计算财务比率时假设:“经营现金”占营业收入的比为1%,“应收票据”“应收账款”“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为以公允价值计量且其变动计入当期损益的金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(假设营业外收入全部为变卖优质资产取得的非经常性收益)

(5)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。

(6)A公司适用的所得税税率为25%。

要求:

(1)计算2017年年末的净经营资产、净金融负债和2017年的税后经营净利润。

(2)计算A公司2017年的披露的经济增加值。计算时需要调整的事项如下:

为扩大市场份额,A公司2017年年末发生研发支出150万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化,营业外收支具有偶发性需要调整,减值损失需要调整。

(提示:调整时按照复式记账原理,同时调整税后净营业利润和平均资本占用)。