45.F公司为一上市公司,有关资料如下:

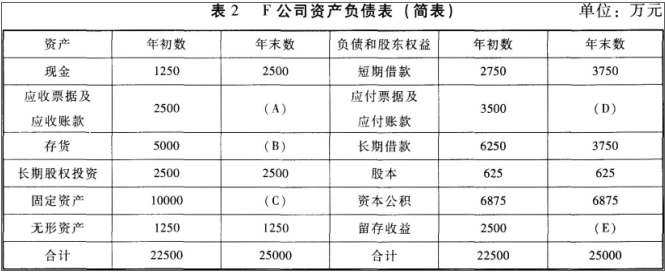

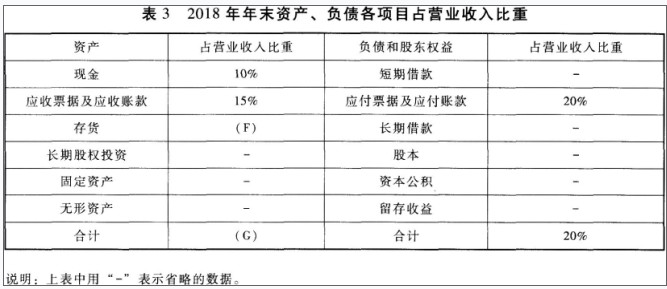

资料一:2018年度的营业收入为25000万元,营业成本为17500万元。2019年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。2018年度相关财务指标数据如表1所示,2018年12月31日的资产负债表(简表)如表2所示,根据销售百分比法计算的2018年年末资产、负债各项目占营业收入的比重数据如表3所示(假定增加销售无需追加固定资产投资)。

资料二:若财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券,每张面值100元,规定的转换价格为每股20元,债券期限为5年,年利率为3%,可转换日为自该可转换公司债券发行结束之日(2019年1月25日)起满1年后的第一个交易日(2020年1月25日)。

方案二:发行一般公司债券,每张面值100元,债券期限为5年,年利率为6%。

要求:

(1)根据资料一计算或确定以下指标:

①计算2018年的净利润;

②确定表2中用字母表示的数值(不需要列示计算过程);

③确定表3中用字母表示的数值(不需要列示计算过程);

④计算2019年预计留存收益;

⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2019年需要增加的外部筹资数额。

(2)根据资料二回答下列问题:

①结合(1)第⑥问的结果,计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,F公司发行可转换公司债券节约的利息。

②预计在转换期公司市盈率将维持在25倍的水平(以2019年的每股收益计算)。如果F公司希望可转换公司债券进入转换期后能够实现转股,那么F公司2019年的基本每股收益至少应达到多少?

③如果转换期内公司股价在19~20元之间波动,说明F公司将面临何种风险?