32.G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为160元。

公司只有一条生产线,按照客户订单要求分批组织生产。

公司实行作业成本管理,

有关资料如下:

资料一:(1)G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

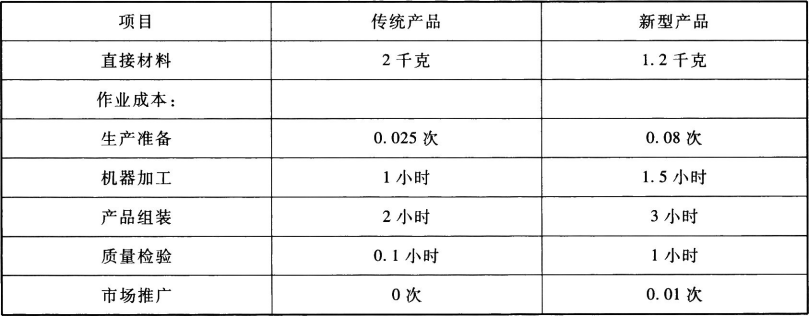

(2)单位产品所需的作业量。

G公司预先取得的长期资源是与机器加工作业相关的机器设备。机器加工作业每月可提供的加工工时为650小时,

公司单位产品所需要的作业量如下:

(3)G公司2月份实际生产情况。

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。

传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。

2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况。

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

资料二:

G公司目前有一笔闲置资金可进行债券投资。目前市场上有三种债券可供选择,三种债券的面值均为1000元,到期时间均为5年。

A债券为零息债券,到期支付1000元;

B债券的票面利率为8%,每年年末支付80元利息,到期支付1000元本金;

C债券的票面利率为10%,每年年末支付100元利息,到期支付1000元本金。

G公司要求的必要报酬率为8%。

要求:(1)根据资料一完成下列要求:

①采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入下方表格内)。

②假设除与机器加工作业相关的机器设备外,其他资源都可按需要随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和新型产品的临时订货数量。

(2)根据资料二,完成下列要求:

①计算每种债券的价值,若A、B、C三种债券目前的市场价格分别为700元、980元和1100元,判断哪种债券值得投资;

②根据第①问选择的债券,计算投资于该种债券的到期收益率。