45.根据A、B、C三个企业的相关资料,分别对三个企业进行计算分析,资料如下:

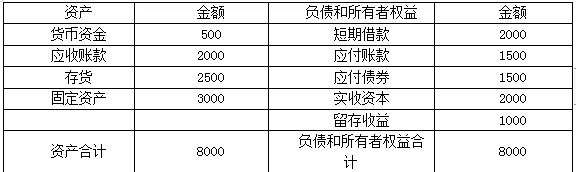

(1)A企业2019年12月31日简要的资产负债表如下表所示:

A企业资产负债表(简表)

2019年12月31日 单位:万元

2019年度的销售收入为10000万元,销售净利率为10%,股利支付率为60%,且以后年度销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。预计2020年的销售收入增长率为20%,假设流动资产和应付账款都与销售收入同比例变动。公司有足够的生产能力,不需要追加固定资产。

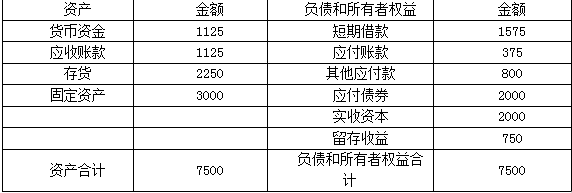

(2)B企业2019年12月31日资产负债表(简表)如下表所示:

B企业资产负债表(简表)

2019年12月31日 单位:万元

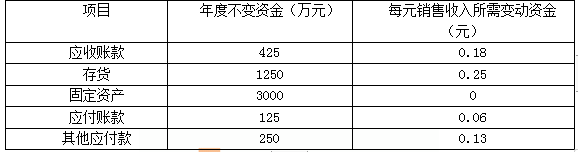

该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

(3)C企业2020年度的普通股和长期债券资金分别为2000万元和3000万元,资本成本分别为10%和6%。本年度拟增加资金1500万元,现有两种方案:

方案1:保持原有资本结构,预计普通股资本成本为14%,债券资本成本仍为6%;

方案2:发行长期债券1500万元,年利率为9%,筹资费用率为3%;预计债券发行后企业的股票价格为每股20元,预计第一年每股股利4元,股利增长率为5%。适用的企业所得税税率为25%。

要求:

(1)根据A企业相关资料,运用销售百分比法测算下列指标:

①计算2020年需要增加的资金量;

②计算2020年的外部融资需求额。

(2)根据B企业的相关资料完成下列任务:

①按步骤建立总资金需求模型;

②测算2020年资金需求总量;

③测算2020年外部筹资量。

(3)根据C企业的相关资料完成下列任务(计算个别资本成本采用一般模式):

①计算采用方案1时,C企业的平均资本成本;

②计算采用方案2时,C企业的平均资本成本;

③利用平均资本成本比较法判断C企业应采用哪一方案。