32.甲公司是一家农用收割机制造企业,主营业务是制造和销售A、B、C三种型号农用收割机。相关资料如下:

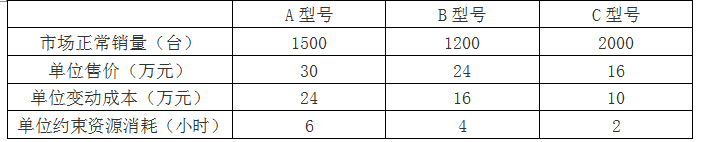

资料一:A、B、C三种型号农用收割机的制造都需要通过一台生产设备,该设备是公司约束资源,年加工能力10000小时,公司年固定成本总额6000万元。假设A、B、C三种型号农用收割机产销平衡,年初、年末没有存货。预计2020年A、B、C三种型号农用收割机的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2020年初拟新增一台与约束资源相同的设备,以解决约束资源瓶颈问题。现有两种筹资方案可供选择。

方案1:自行购置。借款10000万元购买设备,年利率8%,预计设备使用4年,每年末支付维护费用40万元,4年后变现价值2400万元。税法规定,该设备按直线法计提折旧,折旧年限5年,5年后净残值率8%。

方案2:租赁。合同约定,租期4年,租赁费8800万元,分4年偿付,每年初支付2200万元,在租赁开始日首付,租赁期满时设备所有权不转让,租赁公司承担设备维护修理费。税前有担保借款利率8%。

甲公司的企业所得税税率25%。

资料三:新增关键设备后,A型号农用收割机年生产能力增至1866台。现有乙农用收割机销售公司向甲公司追加订购A型号农用收割机,报价为每台26万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货360台,为满足生产需要,甲公司需另外支付年专属成本400万元。

情景2:假设剩余生产能力可以对外出租,年租金350万元,如果追加订货500台,将冲减甲公司原正常销量。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种型号农用收割机的生产安排优先顺序和产量。在该生产安排下,息税前利润总额是多少?

(2)根据资料二,分别计算两种方案考虑货币时间价值的总成本,并判断甲公司应选择自行购置方案,还是租赁方案。

(3)根据资料三,分别计算并分析两种情景下甲公司是否应接受追加订单,并简要说明有闲置能力时产品定价的区间范围。