32.甲公司是一家多元化经营的民营公司,投资领域涉及医药、食品等多个行业。受当前经济型酒店投资热的影响,公司正在对是否投资一个经济型酒店项目进行评价,有关资料如下:

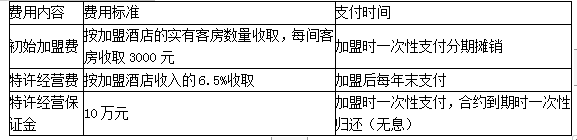

(1)经济型酒店的主要功能是为一般商务人士和工薪阶层提供住宿服务,通常采取连锁经营模式。甲公司计划加盟某知名经济型酒店连锁品牌KJ连锁,由KJ连锁为拟开设的酒店提供品牌、销售、管理、培训等支持服务。加盟KJ连锁的一次加盟合约年限为8年,甲公司以加盟合约年限作为拟开设酒店的经营年限。加盟费用如下:

(2)甲公司计划采取租赁旧建筑物并对其进行改造的方式进行酒店经营。经过选址调查,拟租用一幢位于交通便利地段的旧办公楼,办公楼的建筑面积为4200平方米,每平方米每天的租金为1元,租赁期为8年,租金在每年年末支付。

(3)甲公司需按KJ连锁的统一要求对旧办公楼进行改造、装修,配备客房家具用品,预计支出600万元。根据税法规定,上述支出可按8年摊销,期末无残值。

(4)租用的旧办公楼能改造成120间客房,每间客房每天的平均价格预计为200元,客房的平均入住率预计为85%。

(5)经济型酒店的人工成本为固定成本。根据拟开设酒店的规模测算,预计每年人工成本支出105万元。

(6)已入住的客房需发生客房用品、洗涤费用、能源费用等支出,每间入住客房每天的上述成本支出预计为20元。除此之外,酒店每年预计发生固定付现成本30万元。

(7)经济型酒店需要按营业收入缴纳税金及附加,税率合计为营业收入的5.5%。

(8)根据拟开设经济型酒店的规模测算,经济型酒店需要的营运资本预计为50万元。

(9)甲公司拟采用2/3的资本结构(负债/权益)为经济型酒店项目筹资。在该目标资本结构下,税前债务成本为9%。由于酒店行业的风险与甲公司现有资产的平均风险有较大不同,甲公司拟采用KJ连锁的β值估计经济型酒店项目的系统风险。KJ连锁的β权益为1.75,资本结构(负债/权益)为1/1。已知当前市场的无风险报酬率为5%,权益市场的平均风险溢价为7%。甲公司与KJ连锁适用的公司所得税税率均为25%。

(10)由于经济型酒店改造需要的时间较短,改造时间可忽略不计。为简化计算,假设酒店的改造及装修支出均发生在年初(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在年初投入,在项目结束时收回。一年按365天计算。

要求:

(1)计算经济型酒店项目的初始(零时点)现金流量、每年的税后营业现金流入、税后付现成本、非付现成本抵税、现金净流量;

(2)计算评价经济型酒店项目使用的折现率;

(3)计算项目的净现值,判断项目是否可行并说明原因;

(4)计算每间客房每天的平均价格对净现值的敏感系数;

(5)回答敏感分析的局限性。

已知:(P/A,12%,7)=4.5638,(P/F,12%,8)=0.4039