28.G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为140元。公司只有一条生产线,按照客户订单要求分批组织生产。公司采用变动成本法计算产品成本,产品成本只包括变动生产成本,固定制造费用均计入当期损益,公司实行作业成本管理,有关资料如下:

(1)作业:

G公司建立了四个作业,生产准备作业发生在生产加工开始时,机器加工作业完成后方可进入产品组装作业,最后进入质量检验作业,有关说明如下:

①生产准备作业:以产品投产的批次数作为作业动因。

②机器加工作业:公司使用机器工时作为作业动因。

③产品组装作业:公司使用人工工时作为作业动因。

④质量检验作业:公司以检验时间作为作业动因。

(2)G公司2月份实际生产情况:

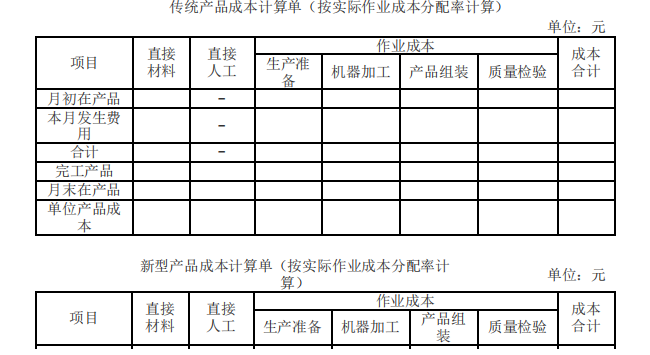

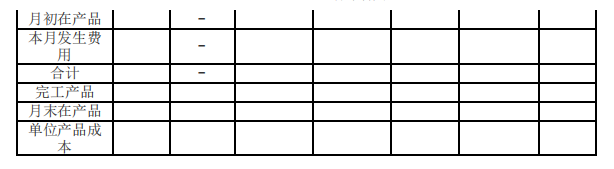

G公司2月份生产完工传统产品450件,新型产品100件,月初无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。直接材料成本和生产准备成本在生产开始时一次投入,机器加工和产品组装随着加工进度陆续投入。月末传统产品有50件在产品均处于机器加工阶段,完工率50%,新型产品有20件在产品,均处于产品组装阶段,完工率60%。(3)2月份实际作业量和作业成本发生额如下:

(4)G公司受限制的资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时。

(5)G公司3月份预测销售情况:

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为652件,其中传统产品452件,新型产品200件。

要求:

(1)编制作业成本分配表。

(2)采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入下面给定的表格内)。

(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,单件传统产品的加工工时0.94小时,单件新型产品的加工工时1.34小时,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和新型产品的临时订货数量,以及公司最大制造边际贡献为多少。