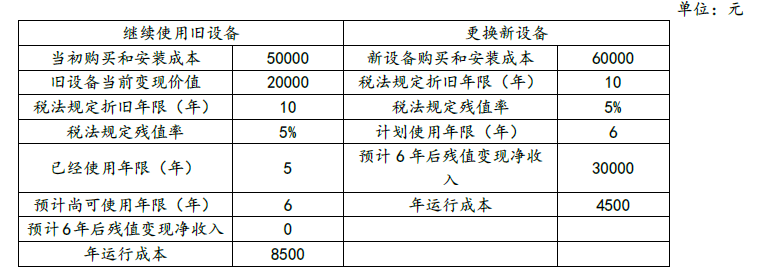

28.某公司有一台旧设备,现正考虑是否需要更新。该公司所得税税率为25%,新旧固定资产都采用直线法计提折旧,更新设备投资的资本成本为10%,其他相关资料如下:

该公司财务部小刘对于是否更新设备做出了下面的计算分析:

(1)继续使用旧设备的现金流量折现:

旧设备年折旧额=50000×(1-5%)/10=4750(元)

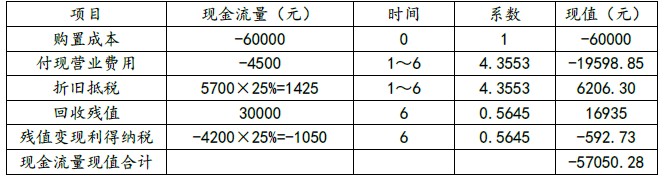

(2)更换新设备的现金流量折现:

新设备年折旧额=60000×(1-5%)/10=5700(元)

第6年年末账面净残值=60000-5700×6=25800(元)

残值变现利得=30000-25800=4200(元)

由于更换新设备的净现值小于继续使用旧设备的净现值,所以不应更新固定资产。

要求:请找出小刘计算的错误之处并予以改正,根据改正后的结果对是否更新设备做出新的判断。