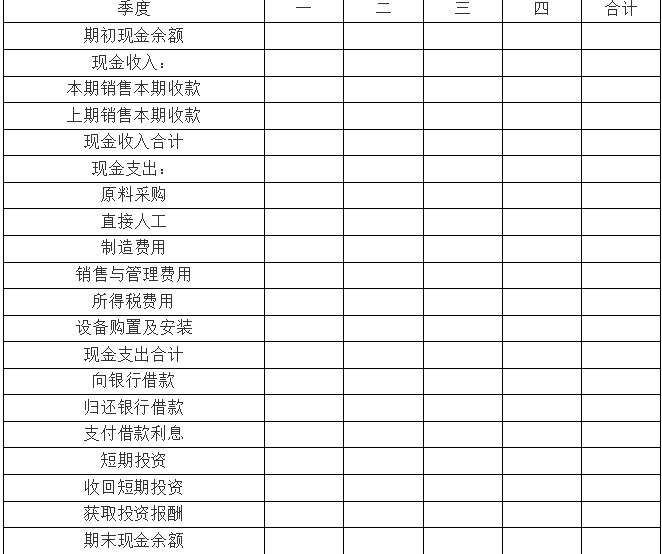

27.甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元