42.甲股份有限公司(以下简称甲公司)主要从事钢铁的冶炼、生产和销售,产品主要通过买断的形式销售给各地经销商,少量直接销售给最终用户。

ABC会计师事务所于20×8年下半年首次接受委托审计甲公司20×8年度财务报表,并委派A注册会计师担任审计项目合伙人。

A注册会计师按照20×8年度甲公司税前利润的5%确定了财务报表整体重要性200万元。

资料一:

(1)受宏观经济环境影响,20×8年国内部分钢铁产品因产能过剩导致价格下跌,钢铁行业竞争日趋激烈。

根据20×9年年初钢铁行业相关研究报告显示,国内主要钢铁企业20×8年营业收入较20×7年下降约40%。

(2)20×8年年末,甲公司为了应对行业产能过剩,关闭了一条技术落后的生产线。

(3)20×8年年末,甲公司发布针对关闭的生产线部分员工的减员计划。

(4)除对部分经销商采用预收款或银行承兑汇票结算货款外,甲公司主要采用赊销方式销售产品。

由于20×8年国内钢铁市场需求下滑,部分经销商因经营不善出现财务困难。

(5)20×8年12月,甲公司为缓解流动性的压力,将部分应收账款出售给银行。

(6)针对钢铁行业整体的产能过剩问题,甲公司于20×8年11月开始积极降价促销去库存。

资料二:

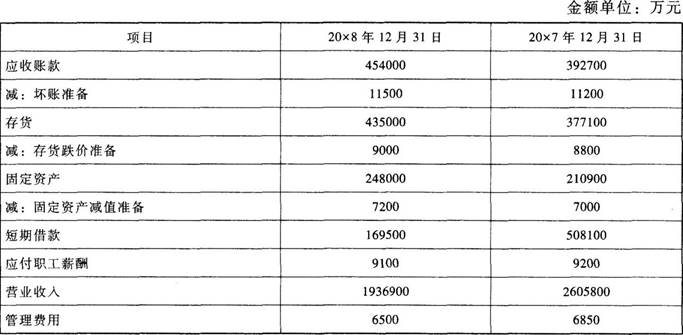

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

审计项目组在审计工作底稿中记录了所了解的甲公司的内部控制,部分内容摘录如下:

(1)负责记录应收账款账目的财务部人员每月向各经销商寄送应收账款对账单,并负责跟踪处理对账不符的金额。

(2)采购部负责验收所采购的原材料,并将验收合格的原材料交予仓储部门保管。

(3)负责记录应付账款账目的财务部人员每月根据相关部门交来的存货采购发票,记录应付账款。

(4)支票的签发需加盖财务总监签名章,一并加盖财务章。平时,财务总监签名章由财务总监保管,财务章由财务经理保管。财务总监出差时,则授权财务经理保管其签名章。

资料四:

乙公司和丙公司均为甲公司的全资子公司。

审计项目组在审计乙公司和丙公司的20×8年度财务报表时,注意到以下与持续经营假设有关的事项:

(1)乙公司近年来连续亏损,其20×8年12月31日的营运资金为负数。

但乙公司管理层对公司的未来仍充满信心,并已向审计项目组提供未来应对计划,及未来5年的现金流量预测。

此外,乙公司管理层表示,乙公司可以在必要时寻求甲公司的财务支持以应对该风险。

因此,乙公司管理层认为按照持续经营假设编制乙公司20×8年度财务报表是适当的。

(2)丙公司经营状况一直良好,但鉴于丙公司产品的生产过程会对环境造成较大污染,丙公司董事会于20×9年1月决定,丙公司自20×9年7月1日起全面停产并进入清算程序。

丙公司管理层认为,停产的决定是在20×9年作出的,因此按照持续经营假设编制丙公司20×8年度财务报表是适当的。

资料五:

(1)甲公司20×7年度财务报表是XYZ会计师事务所审计,并于20×8年3月5日出具了无保留意见的审计报告。

(2)甲公司20×8年12月31日资产负债表中交易性金融资产的列示金额为2000万元。

管理层对这些交易性金融资产是按照其历史成本进行计量。

20×8年12月31日该项交易性金融资产的公允价值为1300万元,注册会计师提出了调整建议,甲公司管理层未接受。

要求:

(1)针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三中的第(1)至(4)项,假定不考虑其他条件,逐项判断甲公司的相关内部控制是否存在缺陷。如果存在缺陷,简要提出改进建议。

(3)针对资料四第(1)项,对识别出的可能导致对乙公司持续经营能力产生重大疑虑的事项,简要说明审计项目组应实施哪些审计程序,以确定是否存在重大不确定性。

(4)针对资料四第(2)项,判断丙公司管理层运用持续经营假设编制20×8年度财务报表是否适当,并简要说明理由。

(5)针对资料五,假定不考虑其他条件(如所得税),A注册会计师决定提及前任注册会计师对上期出具的审计报告,代其判断应出具何种类型的审计报告,并续编审计报告。

审计报告

甲股份有限公司全体股东:

?一、对财务报表出具的审计报告

(一)__________意见

(二)形成意见的基础

(三)关键审计事项(如不适用,直接删除本段)

(四)与持续经营相关的重大不确定性(如不适用,直接删除本段)

(五)强调事项(如不适用,直接删除本段)

(六)其他事项(如不适用,直接删除本段)

(七)管理层和治理层对财务报表的责任(略)

(八)注册会计师对财务报表审计责任(略)

?二、按照相关法律法规的要求报告的事项(略)

ABC会计师事务所 中国注册会计师:A

(盖章) (项目合伙人)

(签名并盖章)

中国注册会计师:B

(签名并盖章)

中国××市 二0 ×九年×月×日