42.上市公司甲公司是 ABC会计师事务所的常年审计客户,主要从事医疗器械的生产和销售。 A注册会计师负责审计甲公司 2019年度财务报表,确定财务报表整体的重要性为 800万元, 明显微小错报的临界值 为 40万元

资料一:

A 注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

( 1)甲公司主要生产无纺布口罩,受疫情的影响,无纺布口罩的原材料熔喷布 供不应求 ,为保障疫情期间消费者能够购买到平价的医用口罩,甲公司 没有调整 口罩的单位售价。

( 2) 2019年 4月,甲公司家用呼吸机比例阀控制技术的研发取得了突破性进展,因此获得了政府研发补助 500万元。 2019年 6月将相关开发支出转入无形资产。

( 3)因每年所销售的产品在当年度发生的维修费与销售收入的比例呈 逐年下降的趋势 ,甲公司根据实际情况,自 2019年 1月起,将产品质量保证金的计提比例由营业收入的 5%调整为 3%。

( 4)为了储存更多的原材料,甲公司自行建造一间仓库,截止到 2019 年 12月 31日 已经达到预定可使用状态,因为尚未办理竣工决算,甲公司未将其转为固定资产。

( 5) 2019年 11月,甲公司召回了 2019年 10月销售的某批次质量 不达标的 医用口罩,因处理及时,该批次产品尚未被使用。

资料二:

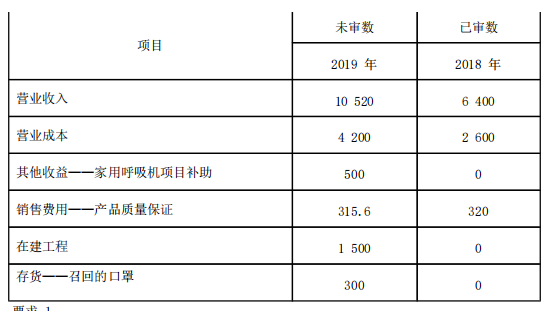

A 注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求 1:

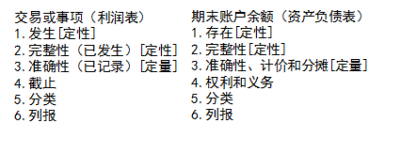

针对资料一第( 1)至( 5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

( 1)因甲公司系常年审计客户,且管理层及治理层自上一年审计后未发生变更,基于对被审计单位以往的了解, A注册会计师今年拟不再对甲公司实施风险评估程序。

( 2)在了解相关内部控制以后, A注册会计师发现与存货保管相关的控制虽然设计合理但是没有得到执行,因此拟直接实施实质性程序。

( 3)在判断关联方交易是否为特别风险时,由于甲公司与关联方交易相关的控制设计合理且运行有效,在考虑了控制对相关风险的抵销效果后认为不存在特别风险。

( 4)甲公司 未记录 已收取货物但尚未收到发票的采购, A注册会计师拟采用货币单元抽样方法选取样本,对应付账款实施细节测试。

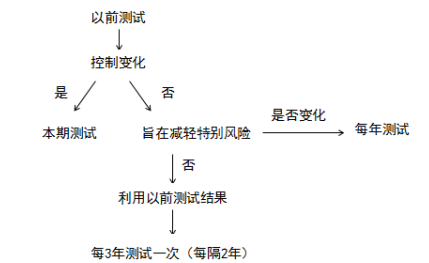

( 5)其他应收款的风险较低且 2016 年 对与其他应收款相关的控制进行了测试。自上次测试后 未发生变化 ,在今年的审计过程中 A注册会计师在对其他应收款相关的控制了解后拟选择信赖该项控制,不进行控制测试。

( 6)在确定进一步审计程序的范围时,经过项目组讨论, A注册会计师决定仅对单个及汇总后金额超过财务报表实际执行重要性的项目实施进一步审计程序。

要求 2:

针对资料三第( 1)至( 6)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

资料四:

A 注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

( 1)在对应收账款实施实质性程序后没有发现错报, A注册会计师据此认为与应收账款相关的控制设计合理且运行有效。

( 2)对于存出投资款, A注册会计师通过跟踪资金流向,并获取董事会决议等批准文件、开户资料、授权操作资料等方式获取了充分、适当的审计证据。

( 3)甲公司管理层对存货计提了 150万元的存货跌价准备。 A注册会计师获取的审计证据支持的点估计为 152万元,因为差额 小于 明显微小错报临界值,据此认为不存在错报。

( 4) A注册会计师收到的一份应付账款回函显示存在 5万元的差异,甲公司管理层解释系购买的熔喷布因质量原因而享受的销售折让,因差异小于明显微小错报的临界值, A注册会计师将询问结果记录于审计工作底稿,未实施其他审计程序。

( 5) A注册会计师将甲公司 2019年度所有的标准会计分录和其他调整作为会计分录测试的总体,从总体中选取待测试的会计分录及其他调整,经过测试后结果满意。

要求 3:

针对资料四第( 1)至( 5)项,假定不考虑其他条件,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料五:

A 注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

( 1) 2020年 2月,甲公司管理层更替。因新任管理层未参与编制 2019年度财务报表, A注册会计师要求由原管理层提供书面声明。

( 2)甲公司的管理层已经就关联方清单的完整性提供了书面而非口头的声明, A注册会计师认为该审计证据可靠,因此认定与关联方收入相关的完整性认定不存在问题。

( 3)审计项目组 2020年 2月 10离开审计现场,同年 3月 10日出具审计报告, 4月 8日完成了审计工作底稿的归档。

( 4)为达到突出关键审计事项的目的, A注册会计师将关键审计事项相关的内容写在了审计意见段中。

要求 4:

针对资料五第( 1)至( 4)项,假定不考虑其他条件,逐项指出审计完成阶段的工作是否恰当。如不恰当,简要说明理由。