42.甲公司是ABC会计师事务所的常年审计客户,主要从事小型电子消费品的生产和销售。A注册会计师负责审计甲公司2019年度财务报表。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2019年12月25日,甲公司与乙公司签订一项不可撤销的销售协议,约定于2020年4月将生产线M出售给乙公司,双方均已通过管理层决议。

(2)2019年年初,甲公司召开董事会,并在董事大会上承诺如果在本期会计期末能够使得甲公司销售收入相比去年增长10%,管理层将会收到净利润1%的提成;如果不能完成此销售目标,将会削减管理层原年薪的10%。

(3)甲公司2019年6月2日外购一项专利技术Y,价款为1000万,同时还发生相关费用36万元,购入后发生测试费用4万元。

(4)甲公司于2019年6月30日处置一套陈旧的电器设备,该套设备原值2000万元,于2012年5月22日购买,按5年计提折旧,残值率5%。处置过程中发生现金收入10万元,未发生相关税费。除了该项固定资产处置,甲公司其他固定资产没有大的变动,与折旧相关的会计政策和会计估计未发生变更。

(5)甲公司及其子公司均使用ERP系统进行业务核算,ERP系统通过处理各模块交易数据自动生成会计分录,并在期末自动生成财务报表。ABC会计师事务所在审计甲公司2018年度财务报表时测试了该ERP系统,注意到甲公司信息技术一般控制存在重大缺陷。甲公司根据ABC会计师事务所出具的管理建议书,在2019年对ERP系统相应的信息技术一般控制进行了改进,并且重新开发应用了部分与财务核算相关的模块。

资料二:

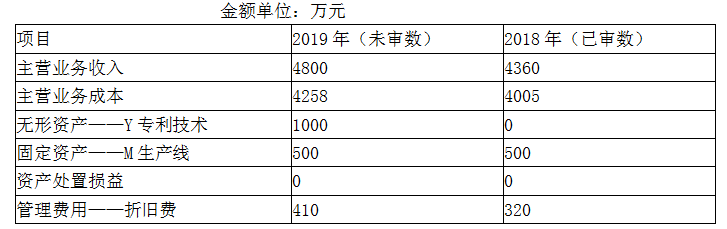

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

金额单位:万元

要求:

1.针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目的哪些认定相关。将答案直接填入答题区的相应表格内。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司的应付账款存在低估风险,A注册会计师计划运用货币单元抽样方法对应付账款实施细节测试。

(2)A注册会计师评价认为前任注册会计师具备独立性和专业胜任能力,因此,拟通过查阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

(3)甲公司因关闭了某地一办事处,于2019年10月注销了该地的银行存款账户,A注册会计师拟不再函证该银行账户。

(4)A注册会计师了解到甲公司的内部审计人员的客观性和专业胜任能力较强,但是内部审计没有采用系统、规范化的方法,A注册会计师决定拟较少的利用内部审计的工作,更多地直接执行审计工作。

2.针对资料三第(1)至(4)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师针对管理层凌驾于控制之上的风险设计和实施了会计分录测试,并将与甲公司财务报表相关的所有会计分录均纳入了测试范围。

(2)甲公司2019年年末发生一项诉讼,至2019年12月31日尚未判决。A注册会计师认为诉讼结果具有重大不确定性,故将其评估为存在特别风险。

(3)A注册会计师对甲公司与其客户之间签订的销售交易条款的完整性存有疑虑,于是获取了甲公司财务部门提供的销售合同,结果满意。

(4)A注册会计师拟信赖甲公司与采购交易相关的自动化应用控制。考虑到该控制不属于针对特别风险的控制且在2017年度审计中测试结果满意,之后该控制未发生变化,A注册会计师仅对信息技术一般控制实施了测试。

(5)A注册会计师运用审计抽样对现金支付授权控制运行的有效性进行测试,在抽取的45个初始样本中,发现了1笔超过限额的现金支付业务,财务经理解释是因为记错了限额。A注册会计师扩大样本量,再测试了45个样本,没有发现偏差,据此得出该项控制有效的结论。

3.针对资料四第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)因管理层与A注册会计师在某些会计问题上有分歧,故不同意A注册会计师提出的某些审计调整建议,并拒绝在书面声明中说明未更正错报单独或汇总起来对财务报表整体的影响不重大。考虑到未更正错报金额低于财务报表整体的重要性,A注册会计师同意管理层不提供该项声明。

(2)甲公司2019年末存在多项对财务报表整体具有重要影响的重大不确性的事项,A注册会计师对每个单独的不确定事项均获取了充分、适当的审计证据,鉴于不确定事项之间可能存在相互影响,以及可能对财务报表产生累积影响,A注册会计师决定在审计报告中增加“与持续经营相关的重大不确定性”为标题的单独段落来说明该事项。

4.针对资料五的第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。