42.ABC会计师事务所常年审计上市公司甲股份有限公司(以下简称“甲公司”)的年度财务报表,甲公司主要从事房地产行业。ABC会计师事务所委派A注册会计师担任甲公司2019年度财务报表审计的项目合伙人。已知确定的甲公司2019年财务报表整体的重要性为500万元。

资料一:

A注册会计师在审计工作底稿中记录了审计项目组了解到的甲公司及其环境的情况,部分内容摘录如下:

(1)由于2018年销售业务未达到董事会制定的收入目标,甲公司于2019年年初更换了大批负责各个地区销售业务的销售经理,提拔一批新的年轻员工担任各地区的销售经理。已知2019年房地产行业的市场环境没有大的变化。

(2)甲公司于2019年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2020年6月底前拆除。

(3)甲公司预计2020年原材料价格仍然会持续上涨,于是为了满足2020年第一季度的生产需要,于2019年12月大量采购建房材料,然而,根据国家经济监控数据显示,2020年元旦开始,原材料价格有回落迹象。

(4)2019年10月,由于甲公司在一低楼层居民楼前建盖违章建筑,影响了当地居民的生活。居民已经对甲公司提起诉讼,并对甲公司提出巨额赔偿的要求,甲公司律师认为,根据相关法律法规,甲公司很可能需要赔偿800万元。并将该情况如实在报表附注中进行了披露。

(5)Y公司2019年6月将闲置不用的一台固定资产低价销售给母公司,固定资产原值150万元,已计提折旧120万元,销售价格为50万元。

资料二:

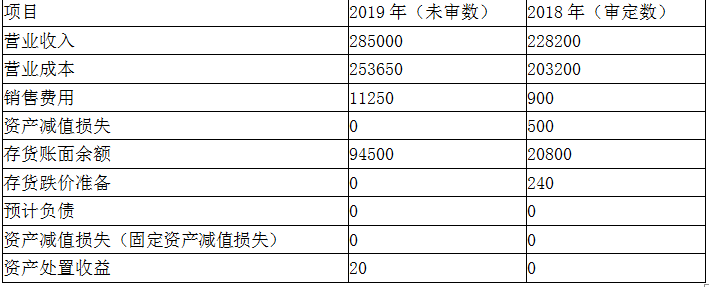

A注册会计师在审计底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

要求:

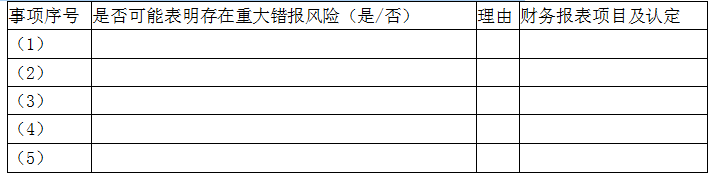

1.针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、营业成本、存货、资产减值损失、预计负债、销售费用)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟实施的进一步审计程序的范围是:金额高于实际执行的重要性的财务报表项目;存在低估风险的财务报表项目。

(2)A注册会计师计划测试与银行存款对账单相关的控制,测试样本量为6个,拟在期中审计时从2019年4月至9月交易中选取4个样本,期末审计时从2019年10月至12月交易中选取2个样本。

(3)A注册会计师在询问管理层、阅读内控手册并执行穿行测试后,认为甲公司与重大关联方交易相关的内部控制设计合理,值得信赖,但考虑到重大关联方交易存在特别风险,拟直接实施细节测试。

(4)针对识别出的特别风险,A注册会计师认为必须要亲自实施各项审计程序,不能利用内审和专家的工作。

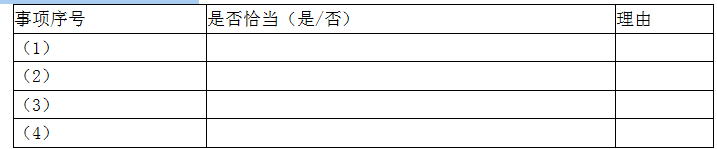

2.针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

资料四:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)A注册会计师采用实质性分析程序测试了甲公司2019年度的财务费用,发现已记录金额低于预期值,由于该差异低于实际执行的重要性,A注册会计师认可了已记录金额。

(2)在收到的客户的应收账款询证函回函中附有一段话“本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息”,A注册会计师认为该内容不影响回函的可靠性,没有提出异议。

(3)A注册会计师于2019年9月底对广告费用实施了实质性程序,在剩余期间对与广告费相关的控制实施测试后,得出控制运行有效,认为结果满意,不再实施其他程序。

(4)由于甲公司收入交易高度依赖信息系统。ABC会计师事务所利用信息技术专家的工作对甲公司与收入相关的信息技术应用控制进行了测试,结果满意,认为该控制运行有效。

3.针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师在甲公司审计报告日前获取并阅读了甲公司2019年年度报告的最终版本,发现其他信息存在重大错报,与管理层和治理层沟通后,该错报未得到更正,A注册会计师考虑到审计意见不涵盖其他信息,因此未进行进一步的审计程序。

(2)审计过程中累积的错报汇总金额虽然超过了重要性水平,但是考虑到管理层基本上都已更正,未更正错报金额小于明显微小错报的临界值,A注册会计师认为错报对审计工作和审计报告均无影响。

(3)因甲公司2019年末多项诉讼的未来结果具有不确定性,A注册会计师拟在审计报告中增加强调事项段,与治理层就该事项和拟使用的报告措辞进行了沟通。

4.针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。