(2016年)乙公司是一家机械制造企业,适用的所得税税率为 25%。公司现有一套设备(以下简称旧设备)已经使用 6 年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为 12%,要求考虑所得税费用的影响。相关资料如表 1 所示:

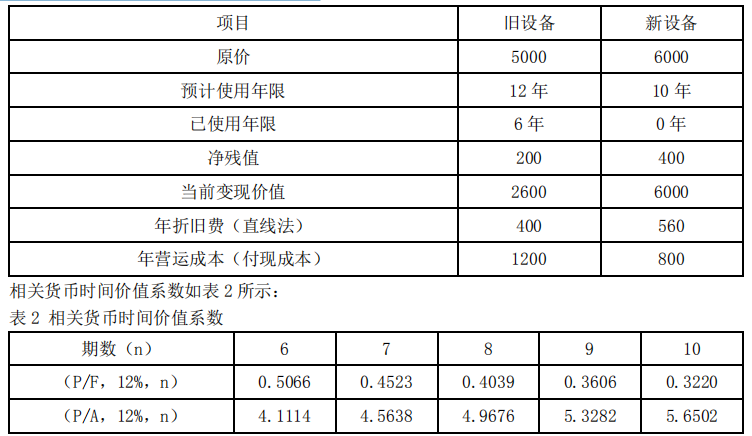

表 1 新旧设备相关资料金额 单位:万元

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为 5787.80 万元,年金成本(即年金净流出量)为 1407.74 万元。

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营运收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本(即年金净流出量);

(3)指出净现值法与年金净流量法中哪一个更适于评价该设备更新方案的财务可行性,并说明理由;

(4)判断乙公司是否应该进行设备更新,并说明理由。

错误

(1)新设备的现金净流出量的现值

=6000+800×(1-25%)×(P/A,12%,10)-560×25%×(P/A,12%,10)-400×(P/F,12%,10)

=6000+600×5.6502-140×5.6502-400×0.3220

=8470.29(万元)

(2)新设备的年金成本=8470.29/(P/A,12%,10)

=8470.29/5.6502=1499.11(万元)

(3)因为新旧设备的尚可使用年限不同,所以应该使用年金净流量法。

(4)新设备的年金成本高于旧设备,不应该更新。

以摊余成本计量的金融资产处置时,原已计提的债权投资减值准备不需要转出。( )

在持续经营假设下,企业进行会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。( )

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。( )

企业购建或生产的符合资本化条件的资产的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。( )

A公司购入B公司5%的股份,取得投资后A公司对B公司不具有重大影响,则A公司不应将其作为长期股权投资核算。( )

如果企业为延续无形资产持有期间而付出的成本与预期从重新延续中流入企业的未来经济利益相比具有重要性,则从本质上来看是企业获得了一项新的无形资产。( )

对于非同一控制下的企业合并,母公司在编制合并报表前对子公司的报表进行调整时,只需要调整会计政策和会计期间的差别,不需要对其他的情况进行调整。( )

对资产负债表日后事项中的调整事项,如果涉及损益的事项,应通过“以前年度损益调整”科目核算,然后将“以前年度损益调整”科目的余额转入“本年利润”科目。( )

下列经济业务事项中,体现重要性要求的有( )。

下列各项中,属于产出法确定履约进度的方法有( )。