当前位置:首页 → 建筑工程 → 一级造价师 → 工程造价案例分析(交通)->2021年一级造价工程师考试《建设工程造价案例分析(交通运输

推荐等级:

发布时间: 2021-08-06 16:20

扫码用手机做题

某施工单位承包某公路工程项目,甲乙双方签订的关于工程价款的合同内容有:

1.合同总价为6600万元,工程预付款为合同总价的20%。工程预付款在达到签约合同价30%之后,开始按工程进度以固定比例(即每完成签约合同价的1%,扣回预付款的2%)分期从各月的进度付款证书中扣回,全部金额在进度付款证书的累计金额达到签约合同价的80%时扣完;

2.工程进度款逐月计算;

3.工程质量保证金为合同总价的3%,竣工结算月一次扣留;

工程各月实际完成产值,见表1。

表1 各月实际完成产值 单位:万元、

<1> 、工程价款结算的方式有哪几种?

<2> 、该工程的工程预付款为多少?计算预付款起扣月份和数额,以及完成扣回的月份。

<3> 、该工程2至5月份每月拨付工程款为多少?累计工程款为多少?

本题解析:

1. 工程价款的结算方式主要分为按月结算、竣工后一次结算、分段结算、目标结算和双方协定的其他方式。

2. 预付款:6600×20%=1320(万元)

起扣点:6600×30%=1980(万元)

2、3、4月份累计完成550+1100+1650=3300(万元),显然从4月开始扣回。

4月扣回数额:预付款为合同总价的20%,超过起扣点后每次计量扣回的比例为:20%÷(80%-30%)=40%,(550+1100+1650-1980)×40%=528(万元)

起扣完成点:6600×80%=5280(万元),4月累计完成3300万元小于5280万元,5月累计完成5500万元大于5280万元,应在5月完成预付款的扣回。

3. 各月拨付工程款为:

2月:工程款550万元,累计工程款550(万元)

3月:工程款1100万元,累计工程款1650万元

4月:工程款1650万元,扣回预付款(550+1100+1650-1980)×40%=528(万元)

拨付工程款:1650-528=1122(万元),累计工程款2772万元

5月:工程款2200万元,扣回预付款(5280-3300)×40%=792(万元)

拨付工程款:2200-792=1408(万元),累计工程款:4180万元。

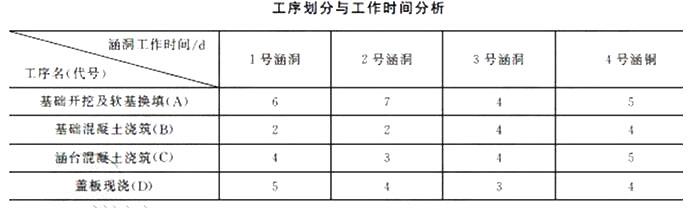

某施工单位承接的二级公路中有四道单跨2.0m×2.0m钢筋混凝土盖板涵,在编制的《施工组织设计》中,对各涵洞的工序划分与工序的工作时间分析见下表。

施工单位最初计划采用顺序作业法组织施工,报监理审批时,监理认为不满足工期要求,要求改为流水作业法。

根据现场施工便道情况,施工单位决定分别针对A、B、C、D四道工序组织四个专业作业队伍,按1号→2号→3号→4号涵洞的顺序采用流水作业法施工,确保每个专业作业队的连续作业。在每个涵洞的“基础开挖及软基换填”工序之后,按《隐蔽工程验收制度》规定,必须对基坑进行检查和验收,检查和验收时间(间歇时间)按2天计算。

<1> 、计算按顺序作业法组织四道涵洞施工的工期。

<2> 、计算按流水作业法组织施工的流水步距及总工期。

<3> 、绘制按流水作业法组织施工的横道图(要求横向为工期,纵向为工序)。

本题解析:

1.按顺序作业法组织四道涵洞施工的工期=(6+2+4+5)+(7+2+3+4)+(4+4+4+3)+(5+4+5+4)+2×4=74d。

2. KA-B=max{(6-0),(13-2),(17-4),(22-8),(0-12)}d=14d。

KB-C=max{(2-0),(4-4),(8-7),(12-11),(0-16)}=2d。

KC-D=max{(4-0),(7-5),(11-9),(16-12),(0-16)}d=4d。

按流水作业法组织施工的总工期=2+(14+2+4)+(5+4+3+4)=38d。

3.绘制按流水作业法组织施工的横道图如下图所示。

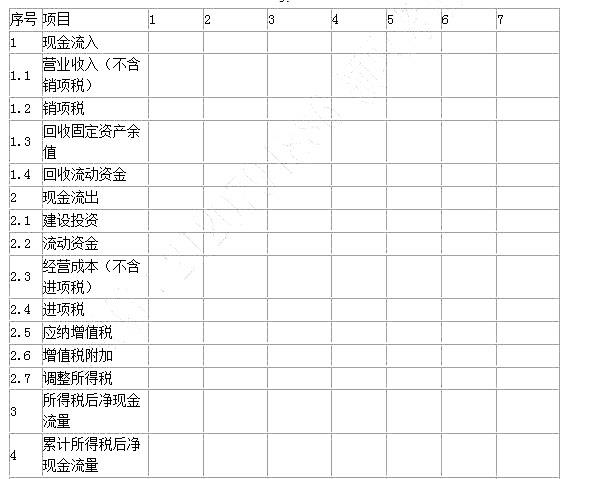

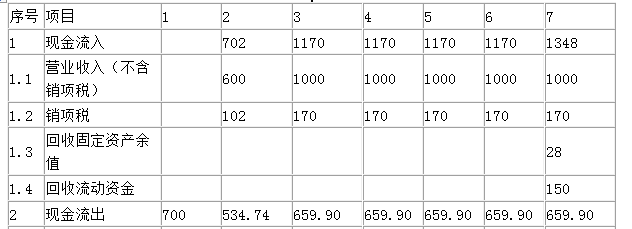

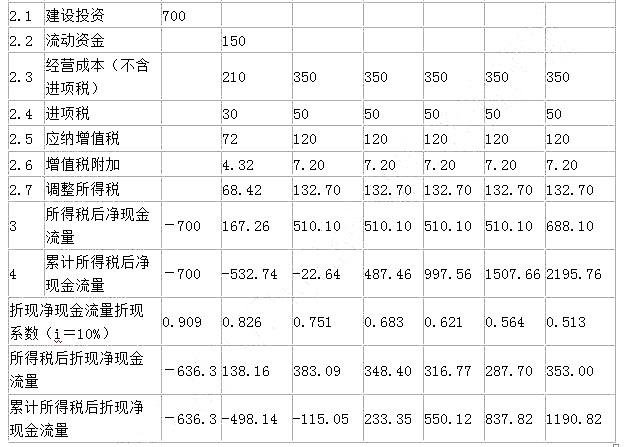

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

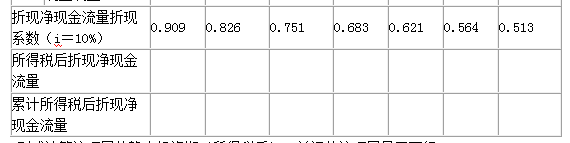

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

本题解析:

1.计算年第2年息税前利润=1000×60%-350×60%-(170-50)×60%×6%-112=273.68(万元)

调整所得税=273.68×25%=68.42(万元)

计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元)

调整所得税=530.80×25%=132.70(万元)

表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

施工单位承建了某座钻孔灌注桩箱型梁桥工程施工,大桥钻孔灌注桩共20根,桩长均相同。现场一台钻机连续24小时不间断钻孔,每根桩钻孔完成后立即清孔、安放钢筋笼并灌注混凝土,钻孔速度为2m/h,清孔、安放钢筋笼、灌注混凝土及其它辅助工作综合施工速度为3m/h。该施工合同中约定,人工单价100元/工日,人工窝工补偿费80元/工日,除税金外企业管理费、利润等综合费率为20%(以直接工程费为计算基数)。施工过程中发生如下事件:

事件一:灌注桩钻孔过程中发现地质情况与设计勘察地质情况不同,停工12天,导致人工每天窝工8工日,机械窝工费1000元/天,停工期间施工单位配合设计单位进行地质勘探用工10工日;后经设计变更每根灌注桩增长15m。(原工期计划中,钻孔灌注桩施工为非关键工序,总时差8天)

事件二:在1#主墩钻孔桩开钻前夕,承包人接到监理工程师指令:石油部门要在墩位处补充调查地下石油管线,要求1#主墩停止钻孔桩施工3天,监理工程师根据机械设备进退场申请单和现场核实,确认有两台钻机停工,其中一台为租赁,其分摊进退场费用后的实际租赁费2000元/天;另一台为自有,投标报价为台班费1600元,停置费1000元/天,利润率7%。

<1> 、针对事件一,计算工期延长的天数。除税金外可索赔窝工费和用工费各多少元。(计算结果保留一位小数)

<2> 、列式计算1#主墩钻孔桩停工3天可索赔的钻机停工费用。

本题解析:

1. 每根桩增加15m,而钻孔速度为2m/h,所以每根桩延长的钻孔时间为15/2=7.5h,共有20根桩,所以钻孔时间共增加了20×7.5=150h。清孔、安放钢筋笼、灌注混凝土及其它辅助工作综合施工速度为3m/h,所以每根桩增加的时长为15÷3=5h,那么共增加时长为150+5=155h,即6.5天,故工期延长的天数为:12+6.5=18.5(天),实际可索赔天数=18.5-8=10.5(天)。

可索赔窝工费为:8×12×80+1000×12=19680.0(元)。

可索赔用工费为:100×(1+20%)×10=1200.0(元)。

2.租赁钻机停置索赔费2000元/天×3天=6000(元),自有钻机停置索赔费1000元/天×3天=3000(元),合计6000+3000=9000(元)。

背景资料:

某国有资金投资的某重点工程项目计划于2017年8月8日开工,招标人拟采用公开招标方式进行项目施工招标,市建委指定了某具有相应资质的招标代理机构为招标人编制了招标文件。

招标过程中发生了以下事件:

事件一:2017年1月8日,已通过资格预审的A、B、C、D、E五家施工承包商拟参与该项目的投标,招标人规定1月20~23日为招标文件发售时间。2月6日下午4时为投标截止时间。投标有效期自投标文件截止时间算起总计60天。

事件二:该项目的招标控制价为12000万元,所以投标保证金统一定为200万元,其有效期从递交投标文件时间算起总计60天。

<1> 、该项目招标有何不妥之处,说明理由。

<2> 、请指出事件一的不妥之处,说明理由。

<3> 、说明事件二的做法是否妥当,说明理由。

本题解析:

1. 市建委指定了某具有相应资质的招标代理机构为招标人编制了招标文件做法不妥当。因为按有关规定:招标人具有编制招标文件和组织评标能力的,可以自行办理招标事宜。任何单位和个人不得强制其委托招标代理机构办理招标事宜。招标人有权自行选择招标代理机构,委托其办理招标事宜。

2.事件一存在以下不妥之处:

(1)1月20~23日为招标文件发售时间不妥,因为按有关规定:资格预审文件或招标文件的发售期不得少于5日。

(2)2月6日下午4时为投标截止时间的做法不妥当,按照有关规定:依法必须进行招标的项目,自招标文件开始发出之日起至投标人提交投标文件截止之日起,最短不得少于20日。

3.(1)该项目的招标控制价为12000万元,所以投标保证金统一定为200万元,妥当。理由:未超过项目预算价的2%。

(2)其有效期从递交投标文件时间算起总计60天,不妥当。理由:有效期应从投标文件截止时间算起。

某公路工程公司于某年3月10日与某业主签订工程施工承包合同。合同中有关工程价款及其交付的条款摘要如下:

1.合同总价为600万元;

2.预付备料款为合同总价的25%,于开工前10天拨付给承包人;

3.工程进度款由承包人逐月(每月末)申报,经审核后于下月10日前支付;

4.开工预付款在进度款累计金额达到合同总额的30%之后,每完成合同总价1%,扣回开工预付款的2%,全部金额在累计金额达到合同总价的80%时扣完。

5.工程竣工并交付竣工结算报告后30日内,支付工程总价款的95%,留5%作为工程质量保证金,保修期满后全部结清。

合同中有关工程工期的规定为:4月1日开工,9月20日竣工。工程款逾期支付,按每日3‰的利率计息。逾期竣工,按每日1000元罚款。根据经业主代表批准的施工进度,各月计划完成产值(合同价)如下表所示:

单位:万元

在工程施工至8月16日,因施工设备出现故障停工两天,造成窝工50工日(每工日窝工补偿125.0元),8月份实际完成产值比原计划少3万元;工程施工至9月6日,因业主提供的某种板材质量不合格,业主决定更换板材,造成拆除用工60工日(每工日工资195.0元),机械多闲置3个台班(每闲置台班按4000元补偿),材料费损失5万元,其他费用损失1万元,重新修建费10万元。因拆除、重修使工期延长6天,最终工程于9月29日竣工。

<1> 、计算工程预付款及起扣点?

<2> 、请按原施工进度计划,为甲方制定拨款计划。

<3> 、乙方分别于8月20日和9月20日提出延长工期和费用补偿要求。请问该两项索赔能否成立?应批准的延长工期为几天?费用补偿为多少万元?

<4> 、8月份和9月份,承包人应申报的工程结算款分别为多少?

本题解析:

1. 预付工程款=600×25%=150(万元)

预付款的起扣点=600×30%=180(万元)

2.(1)4月份

4月份计划完成产值80(万元),累计完成80万元,占合同额的13.33%。未达到起扣点,本月不扣回预付款。

本月拨付工程款80(万元),累计拨款80(万元)

(2)5月份

4月份计划完成产值100(万元),累计完成180万元,占合同额的30.00%。刚打到起扣点,本月不扣回预付款。

本月拨付工程款100(万元),累计拨款180(万元)

(3)6月份

已达到起扣点,从本月开始应扣回预付款

预付款的扣回金额=(当月累计已完成工程量-起扣点)/合同总价÷1%×2%×预付款总额-上月扣回预付款额

本月计划完成产值120(万元),累计完成300万元,占合同额的50.00%。

本月扣回预付款=(300-180)/600÷1%×2%×150=60(万元)

本月拨付工程款:120-60=60(万元),累计拨款240(万元)

(4)7月份

计划完成产值120(万元),累计完成420万元,占合同额的70.00%。

本月扣回预付款=(420-180)/600÷1%×2%×150-60=60(万元)

本月拨付工程款:120-60=60(万元),累计拨款300(万元)

(5)8月份

计划完成产值100(万元),累计完成520万元,占合同额的86.67%。

根据合同约定,全部金额在累计金额达到合同总价的80%时扣完开工预付款,因此,本月扣回的预付款:150-60-60=30(万元)

本月拨付工程款:100-30=70(万元),累计拨款370万元。

(6)9月份

计划完成产值80(万元),累计完成600万元。

本月扣留的质量保证金:600×5%=30(万元)

本月拨付工程款80-30=50(万元),累计拨款420(万元)

3. (1)两项索赔中,前一项索赔不能成立(乙方自身原因造成的);后一项索赔成立(甲方原因造成的)。

(2)应批准的工期顺延时间为6(天)。

(3)应批准的费用索赔为:60×195.0+3×4000+50000+10000+100000=183700(元)=18.37(万元)

4. 8月份工程款:100-3-30=67(万元)

9月份工程款:80+3+18.37-(600+18.37)×5%-(9-6)×0.1=70.15(万元)。

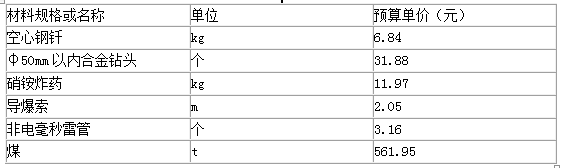

材料、机械台班预算单价

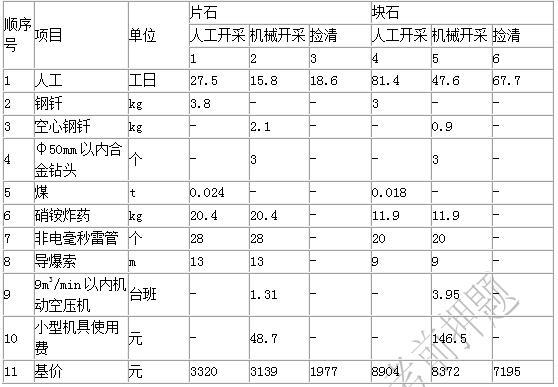

地方性材料考虑为施工企业自采加工,已知工程所在地人工单价为106.28元/工日,辅助生产间接费为人工费用的5%。9m3/min机动空压机台班单价为719.10元/台班。根据施工组织设计,石料场至工地平均运距100m,采用手推车运输。片石的场外运输损耗率为0,采购及保管费费率为2.5%。相关基础数据见附表1~3。

附表1 材料预算单价表

附表3 片石、块石开采定额8-1-5 100m3码方

<1> 、试计算自采片石的预算单价。计算结果保留两位小数。

本题解析:

1.计算片石料场单价

(1)人工费=15.8×106.28/100=16.79(元/m3)

(2)辅助生产间接费=16.79×5%=0.84(元)

(3)材料费=(2.1×6.84+3×31.88+20.4×11.97+28×3.16+13×2.05)/100=4.69(元/m3)

(4)机械费=(1.31×719.10+48.7)/100=9.91(元/m3)

片石料场单价=16.79+0.84+4.69+9.91=32.23(元/m3)

2.计算片石预算单价

(1)片石原价即片石料场单价=32.23(元/m3)

(2)运杂费=(11.6×106.28+0.7×10×106.28)/100=19.77(元/m3)

(3)辅助生产间接费=19.77×5%=0.99(元/m3)

(4)场外运输损耗费=0

(5)采购及保管费=(32.23+19.77+0.99)×2.5%=52.99×2.5%=1.32(元/m3)

片石预算单价=52.99+1.32=54.31(元/m3)

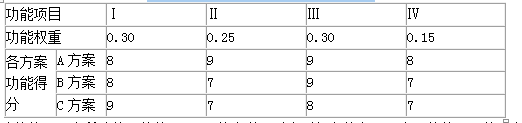

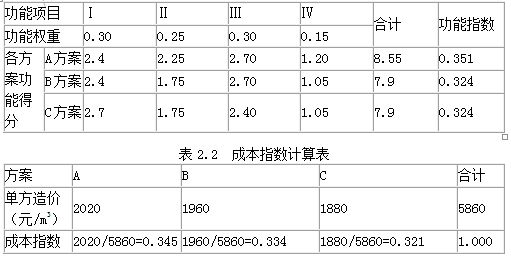

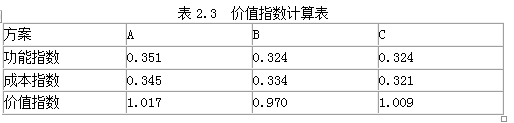

某企业拟对一梁桥进行加固,体积为25000m3,其工程设计方案部分资料如下:

A方案:采用浇筑钢筋混凝土加大截面加固法,用于加强构件。单方造价为2020元/m3;

B方案:采用粘贴碳纤维、特种玻璃纤维加固法,提高构件的抗弯承载力。单方造价1960元/m3;

C方案:采用预应力加固法,通过张拉时梁体产生偏心预压力,减小荷载挠度。单方造价为1880/m3。

各方案功能权重及得分,见表2.1。

表2.1 各方案功能权重及得分表

<1> 、简述价值工程中所述的“价值(V)”的含义,对大型复杂的产品,应用价值工程的重点是在其寿命周期的哪些阶段?

<2> 、运用价值工程原理进行计算,将计算结果分别填入答题卡表2.1、2.2、2.3中,并选择最佳设计方案。

<3> 、若三个方案设计使用寿命均按50年计,基准折现率为10%,A方案年运行和维修费用为78万元,每10年大修一次,费用为900万元。已知B、C方案年度寿命周期经济成本分别为664.222万元和695.400万元,其他有关数据资料见表2.2“年金和现值系数表”。列式计算A方案的年度寿命周期经济成本,并运用最小年费用法选择最佳设计方案。

本题解析:

1.价值工程中所述的“价值”是指作为某种产品(或作业)所具有的功能与获得该功能的全部费用的比值。

对于大型复杂的产品,应用价值工程的重点在产品的研究、设计阶段。

2.表2.1 功能指数计算表

由表2.3的计算结果可知,A方案的价值指数最高,为最优方案。

3. A方案的年度寿命周期经济成本:

78+{900×[(P/F,10%,10)+(P/F,10%,20)+(P/F,10%,30)+(P/F,10%,40)}×(A/P,10%,50)+25000×2020/10000×(A/P,10%,50)

=78+[900×(0.386+0.149+0.057+0.022)]×1/9.915+5050×1/9.915

=643.063(万元)

结论:A方案的寿命周期年费用最小,故选择A方案为最佳设计方案。

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目建设投资为7480万元,包含500万可抵扣进项税,全部为自有资金,均形成固定资产。残值率为4%,折旧年限10年,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金500万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800万元,单位产品进项税额为4元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各年均达到设计生产能力。

<1> 、列式计算每年固定资产折旧费、回收固定资产余值。

<2> 、列式计算每年应交纳的增值税和增值税附加。

<3> 、列式计算计算期第2年的调整所得税。

<4> 、列式计算运营期最后1年的净现金流量。

计算结果保留两位小数。

本题解析:

1. 每年固定资产折旧费=(7480-500)×(1-4%)÷10=670.08(万元)

回收固定资产余值=(7480-500)×4%+670.08×(10-6)=2959.52(万元)

2.第2年:

增值税=50×60×60%×17%-50×60%×4-500=-314(万元)<0,不纳增值税

增值税附加=0

第3年:

增值税=50×60×17%-50×4-314=-4<0,不纳增值税

增值税附加=0

第4年:

增值税=50×60×17%-50×4-4=306(万元)

增值税附加=306×10%=30.6(万元)

第5-7年:

增值税=50×60×17%-50×4=310(万元)

增值税附加=310×10%=31(万元)

3.计算期第2年:调整所得税=[50×60×60%-(800×75%+670.08)]×25%=132.48(万元)

4.运营期最后1年

现金流入=50×60×(1+17%)+2959.52+500=6969.52(万元)

调整所得税=[50×60-(800+670.08)-31]×25%=374.73(万元)

现金流出=800+4×50+310+31+374.73=1715.73(万元)

净现金流量=6969.52-1715.73=5253.79(万元)

某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4 050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。

【问题】

?1.计算正常生产年份每年总成本和每年最大可盈利额。

?2.用产量和单价分别表示项目的盈亏平衡点。

?3.从盈亏平衡分析的角度,判断该项目的可行性。

本题解析:

1.正常生产年份每年总成本=4 050+45×500=26 550(万元)。正常生产年份每年最大可盈利额=160×500×(1-6%)-26 550=48 650(万元)。 2.用产量表示的盈亏平衡点BEP(Q)=4 050×10 000/(160-45-160×6%)=384 250.47(t)。用单价表示的盈亏平衡点BEP(P)=(4 050/500+45)/(1-6%)=56.49(元)。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384 250.47/(500×10 000)×100%=7.69%。可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。盈亏平衡点单价比预定单位运价低(160-56.49)/160×100%=64.69%,说明该项目盈利可能性较大。因此,该项目可行。

本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本×产量+固定成本。题目中的最大可盈利额即所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价×销量。销售税金及附加=单位产品销售税金及附加×销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

,章节练习,交通工程造价案例分析模拟")

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加)×100%=BEP(Q)/设计生产能力×100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格×BEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性犬,则项目可行。

试卷分类:建设工程技术与计量(安装)

练习次数:0次

试卷分类:建设工程技术与计量(土建)

练习次数:0次

试卷分类:建设工程造价管理

练习次数:0次

试卷分类:建设工程计价

练习次数:0次

试卷分类:建设工程技术与计量(安装)

练习次数:14次

试卷分类:建设工程技术与计量(土建)

练习次数:20次

试卷分类:建设工程造价管理

练习次数:13次

试卷分类:建设工程计价

练习次数:12次

试卷分类:建设工程技术与计量(水利)

练习次数:16次

试卷分类:建设工程技术与计量(水利)

练习次数:16次